CCizí kapitál bývá levnější, a to ne jen pro firmy a živnostníky. Například hypoteční úvěr na vlastní bydlení je považován za

jednu z nejrozumnějších investic do své budoucnosti. Avšak, stejně tak jako nám cizí kapitál může dopomoci k našim snahám a cílům, dokáže i velmi znepříjemnit život a je vždy velmi důležité využívat cizí kapitál s nejvyšší obezřetností a rozmyslem. Dnešní doba nás mnohdy nabádá k pořizování věcí které nepotřebujeme, za peníze které nemáme. Když poté kráčí ruku v ruce čím dál dostupnější nabídky cizího kapitálu v podobě půjček a úvěrů, je třeba dbát zvýšené opatrnosti a vždy každý krok důkladně promyslet.

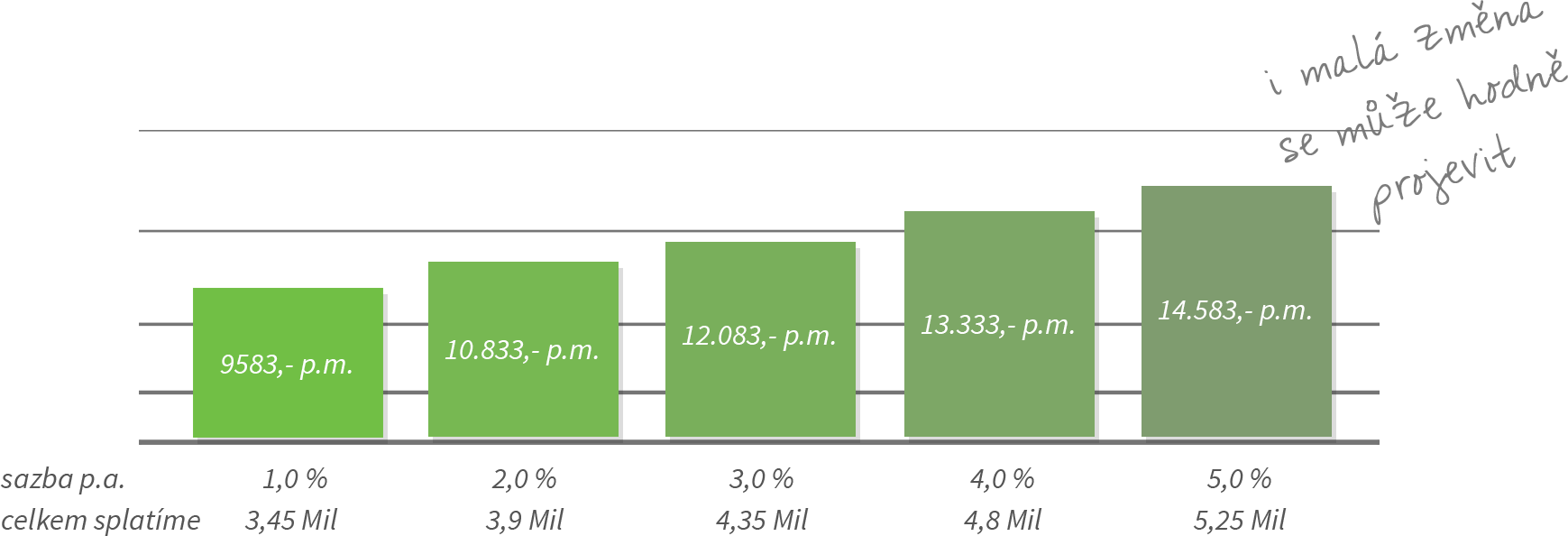

ÚROKOVÁ SAZBA

Úroková sazba je procentuální vyjádření navýšení vypůjčené částky za určité časové období. Zpravidla je uváděna úroková sazba roční. Jedná se o finanční odměnu pro banku za vypůjčení peněz. Pokud žadatel poskytne bance zástavu, nebo jinou záruku zajištění úvěru, je úroková sazba úvěrů nižší. I zdánlivě malá změna úrokové sazby může znamenat velké navýšení měsíční splátky jak se můžeme přesvědčit na grafu níže.

PŘÍKLAD HYPOTÉKY NA 3.000.000 Kč

KKreditní ohodnocení klienta, též známo pod pojmem bonita klienta slouží bankám k posouzení vhodnosti klienta k poskytnutí úvěru a následně ke stanovení podmínek úvěrové smlouvy. Poskytování úvěrů pro řadu bank představuje hlavní zdroj příjmů, avšak z bezpečnostních důvodů nemohou půjčit peníze komukoliv. Banka musí mít záruku, že klient bude úvěr včas a řádně splácet a bance tak nevznikne problém s vymáháním pohledávky. Základním způsobem jak banka může takové situace předcházet, je právě důkladné ocenění bonity klienta. Banky při svém posuzovaní berou v úvahu celou řadu faktorů, mezi nimi najdeme především:

- VĚK – čím starší, tím hůře

- POHLAVÍ – muži mívají horší podmínky

- VZDĚLÁNÍ – čím vyšší, tím lepší

- PROFESE

- POČET DĚTÍ

- PŘÍJMY VÝDAJE

- STÁVAJÍCÍ ÚVĚRY

Peníze když je třeba

KONTOKORENT

Kontokorent je bankovní služba sjednaná k běžnému účtu, která klientovi dovoluje čerpat z účtu peníze (tzv. kontokorentní úvěr) i v případě, že na účtu nemá dostatečnou hotovost.

Peníze když je třeba

SPOTŘEBITELSKÝ ÚVĚR

Spotřebitelský úvěr je jeden z úvěrů určený pro jednotlivce – spotřebitele na nepodnikatelské účely, typicky nákup (spotřebního zboží, automobilu, vybavení domácnosti a podobně).

Financování vozidel a strojů

LEASING

Jedná se o typ financování, kdy je financovaný předmět po celou dobu majetkem financující (leasingové) společnosti a teprve na konci leasingu přechází vlastnictví na zákazníka. Vlastnictví předmětu financování významně snižuje riziko leasingové společnosti.

Peníze na bydlení

HYPOTÉKA

Hypoteční úvěr patří k nejstarším druhům bankovních úvěrů. Hypoteční úvěr je poskytován na koupi nebo výstavbu nemovitostí, opravu či modernizaci, její rekonstrukci, koupi podílu nemovitosti za účelem vypořádání dědických a spoluvlastnických nároků a další.