Potřebujete digitálního parťáka pro vaše podnikání? Collega Solution!

V dnešním světě už nestačí jen „mít firmu“ – musíte být vidět, být rychlí, a hlavně být tam, kde vás zákazníci hledají. Ať už prodáváte zboží, služby, nebo řídíte celý provoz, bez spolehlivého IT to dnes prostě nejde.

A přesně tady nastupuje Collega Solution – tým, který promění vaše nápady v chytré a přehledné digitální nástroje.

Collega Solution – software, který má smysl

Nejsme jen „firma na webovky“. Jsme vaše zázemí, pomocníci a poradci. Navrhujeme a vyvíjíme:

-Profesionální webové stránky – moderní, responzivní (fungují skvěle na mobilu, tabletu i počítači) a dělané tak, aby se vaši zákazníci neztratili.

-Webové aplikace a CRM systémy – chcete mít přehled o zákaznících, zakázkách a úkolech na jednom místě? Připravíme systém, který bude přesně kopírovat vaše firemní procesy.

-E-shopy a rezervační systémy – bez ohledu na to, zda prodáváte nebo pronajímáte, vytvoříme pro vás nákupní košík nebo rezervaci snadno ovladatelnou zákazníky i zaměstnanci.

-Online kalkulačky a výpočetní systémy – složité cenotvorby, pojistné modely nebo kalkulace zvládneme převést do jednoduché webové pomůcky.

-Grafické práce a branding – logo, firemní styl, vizuály – vaše značka bude profesionální a přitažlivá.

-Kompletní IT podpora – nestaráme se jen o vývoj. Když něco nefunguje, jsme tu pro vás. Vše řešíme hned, abyste vy mohli v klidu podnikat.

A to nejdůležitější: vše děláme na míru. Nikdy nenajdete dvě stejná řešení, protože každý podnik má jiné potřeby. S námi získáte přesně to, co opravdu potřebujete a využijete.

Proč si vybrat právě Collega Solution?

Protože u nás nejde jen o kód – jde o váš klid a váš úspěch. Sázíme na:

-Kvalitní know-how – technologie se mění a my držíme krok. Používáme moderní postupy, které zaručují bezpečnost, rychlost a stabilitu.

-Rychlost a spolehlivost – víme, že čas jsou peníze. Vaše projekty dokončíme v dohodnutých termínech, precizně a kvalitně.

-Design, který baví a zaujme – hezké vizuály nejsou samoúčelné. Děláme je tak, aby uživatele navedly k cíli – k nákupu, objednávce, nebo vyplnění formuláře.

-Péči o zákazníka jako základ – nasloucháme vám a vysvětlujeme vše lidsky, bez zbytečné hantýrky. I laik u nás pochopí, co a proč děláme.

-Dlouhodobou pomoc a správu – předáním aplikace naše práce nekončí. Nabízíme trvalou IT podporu, údržbu a vylepšování, takže váš systém poroste spolu s vámi.

Váš nápad, naše realizace

Možná už teď víte, co potřebujete, nebo jen tušíte, že by se váš byznys dal zefektivnit. V obou případech jsme tu pro vás. Oslovte nás a ukažte nám vaše nápady a návrhy.

Navrhneme vám nová řešení a připravíme i cenové nabídky. Udělejte první krok k modernímu a bezstarostnému podnikání!

Máte zájem nebo dotaz? Napište nám, zavolejte nebo navštivte náš web:

Collega Solution

Pražákova 1008/69, 2. patro budovy AZ-Tower, 602 00 Brno

E-mail: info@collegasolution.cz

Telefon: +420 778 888 540

Zlato zažívá tvrdý pád. Místo růstu přichází nejhorší čtvrtletí za poslední roky

Když se na přelomu února a března vyostřila situace na Blízkém východě, analytici předpovídali raketový růst. Místo toho ale zlato od začátku června vytrvale ztrácí a za poslední tři měsíce odepsalo zhruba čtrnáct procent své hodnoty. To je nejvýraznější čtvrtletní pokles od krize v roce 2013.

V těchto dnech se cena zlata pro okamžité dodání pohybuje lehce nad hranicí 4 000 USD za trojskou unci (cca 31 gramů). Srpnové futures kontrakty (burzovní dohody o budoucím nákupu či prodeji) se drží těsně nad 4 040 USD. Přitom ještě na začátku června byla situace diametrálně odlišná a nikdo nečekal tak rychlý obrat.

Vyšší úroky jsou pro zlato hrozbou

Proč tedy zlato ignoruje geopolitiku, která by ho měla hnát vzhůru? Odpověď leží v ekonomických základech, které v současnosti přebíjejí všechno světové dění. Konflikt na Blízkém východě sice vyhnal ceny energií nahoru, což posílilo inflační tlaky, ale právě ty spustily zcela jiný mechanismus.

Americká centrální banka totiž dala jasně najevo, že proti rostoucí inflaci nasadí těžké zbraně v podobě vyšších úrokových sazeb. A přesně tady začíná zlato prohrávat svůj boj – jeho největší slabinou je, že samo o sobě negeneruje žádný výnos.

Zatímco dnes si investor může uložit peníze do amerických vládních dluhopisů a zajistit si slušné zhodnocení, držení zlata je jen pasivní čekání na růst ceny. V prostředí rostoucích úroků tak drahý kov rychle ztrácí na atraktivitě.

K tomu je tu ještě sílící dolar. Vyšší úrokové sazby posilují americkou měnu, a ta pak dělá zlato, které se obchoduje v dolarech, výrazně dražší pro zahraniční kupce. Tato kombinace – vysoká inflace, očekávané zvyšování sazeb a silný dolar – prostě převáží nad všemi obvyklými důvody, proč by mělo zlato zdražovat.

Stříbro se propadá ještě rychleji

Podobný osud potkal i stříbro, které je na tom ještě hůře. Zatímco na konci března stála unce stříbra necelých 63 USD, nyní se prodává zhruba za 51,5 USD. To je pokles o více než 18 %.

Přitom ještě na konci letošního ledna atakovalo stříbro historický rekord, když se přehouplo přes hranici 101 USD za unci. Ale od té doby už ztratilo více než polovinu hodnoty.

Čeká se na rozhodnutí Fedu

Veškerá pozornost obchodníků se nyní upíná k americkému trhu práce. Statistika z tohoto sektoru by měla napovědět, zda má Fed důvod pokračovat v utahování šroubů, nebo zda si může dovolit vyčkat. Podle aktuálních propočtů trh přisuzuje zhruba 64 % pravděpodobnost tomu, že centrální banka sáhne ke zvýšení sazeb už v září.

V současnosti se základní úroková sazba v USA pohybuje v pásmu mezi 3,50 a 3,75 %. Obchodníci ale spekulují, že do konce roku bychom se mohli dočkat dokonce trojnásobného zvýšení. A to je scénář, který by zlato mohl poslat ještě hlouběji.

Návrat „zlatých časů“? Teď ještě ne

Pro běžného člověka tak nastává podivná situace: čím více se svět otřásá, tím více se zlato propadá. Pravda je ale složitější – zlato si svou roli dlouhodobého uchovatele hodnoty udržuje. Problém je v tom, že v krátkodobém horizontu na něj výrazně dolehla síla měnové politiky, která je v tuto chvíli silnějším hybatelem než strach z válečného konfliktu.

Až inflace začne opadávat a Fed začne snižovat sazby, zlato se s největší pravděpodobností opět dostane do hledáčku investorů. Do té doby však budou jeho cenu určovat čísla americké ekonomiky, nikoliv dění na bojištích.

A to je důležitá zpráva pro každého, kdo sleduje vývoj komoditních trhů – v následujících měsících bude mnohem důležitější sledovat tiskové konference centrálních bankéřů než zpravodajství z Blízkého východu. Do té doby si tak zlato bude muset na svůj velký návrat ještě chvíli počkat.

EU konečně schvaluje zrušení cel na americké zboží. Dohoda má jasná pravidla

EU minulý týden udělala další krok k tomu, aby většina průmyslových a zemědělských produktů USA mohla vstupovat na evropský trh bez cla. Potvrzení ze strany členských států otevírá cestu k plnému fungování obchodní dohody, která má uklidnit napjaté vztahy s Washingtonem a zabránit obchodní válce.

Nyní vše poputuje k podpisu a poté bude dohoda uveřejněna v Úředním věstníku EU, přičemž vstoupí v platnost už následující den. To znamená, že už brzy začnou platit nová pravidla, která výrazně usnadní dovoz amerického zboží do EU.

Evropa otevírá dveře, ale ne úplně

Kypr, který má nyní předsednictví, dal jasně najevo, že Evropa zůstává otevřená světu a transatlantickému partnerství, ale rozhodně ne na úkor vlastních zájmů.

Navíc bylo zdůrazněno, že se sledují dva cíle: podpořit stabilní a předvídatelné obchodní toky a zároveň si ponechat nástroje pro rychlou reakci, pokud by USA porušily dohodu nebo by se evropský trh ocitl pod tlakem nadměrného dovozu.

Právě tento dvojí přístup je pro Unii klíčový. Na jedné straně ruší cla, aby uklidnila situaci a projevila vstřícnost, na straně druhé si vytváří záchranou síť. Pokud by USA začaly zaplavovat trh svým zbožím, může Brusel opětovně přistoupit ke zvýšení cel.

Podobně pokud Spojené státy přestanou plnit svůj slib a vrátí se k protekcionistické politice, má Evropská komise nové pravomoci, a může tak reagovat bez zdlouhavých schvalovacích procesů.

Nulové clo jen na chvíli, pak přijde hodnocení

Důležitým detailem, který laika možná překvapí, je časové omezení. Nulová cla nebudou platit věčně – vyprší 31. prosince 2029. Do té doby musí Evropská komise (přesně nejpozději do 30. června 2029) důkladně vyhodnotit, jaký dopad mělo zrušení cel na evropský trh, a především na malé a střední podniky. Na základě této analýzy pak může navrhnout prodloužení opatření, ale nic není automatické.

Tento krok má jasnou logiku: EU si chce ponechat kontrolu nad tím, zda dohoda skutečně přináší oboustranný užitek, a zda se evropské trhy nedostávají do nevýhodné pozice. Zároveň je to signál, že nejde o bezpodmínečné otevírání, ale o promyšlený krok.

Co na to Američané?

Součástí celé dohody je také závazek Washingtonu, který se zavázal udržet cla na většinu evropského dovozu maximálně na 15 %. Týká se to přitom klíčových komodit jako jsou automobily, léčiva, polovodiče nebo dřevo.

Právě tyto položky byly v minulosti předmětem sporů a jejich zařazení do rámcové dohody je považováno za obrovský evropský úspěch.

Pro spotřebitele to znamená, že ceny amerických výrobků by neměly růst a evropští vývozci zase získají jistotu, že jejich zboží nebude zatíženo sankcemi. To přináší stabilní obchodní prostředí, které umožní další růst.

A co bude dál?

Schválení sice uzavírá jednu kapitolu, ale otevírá další. Obchodní vztahy mezi EU a USA jsou příliš rozsáhlé na to, aby je bylo možné obsáhnout v jednom dokumentu. Komise tak bude mít nelehký úkol monitorovat plnění dohody, ale také aktivně vyhodnocovat, zda nenastaly nové okolnosti, které by vyžadovaly úpravu pravidel.

Zároveň je třeba mít na paměti, že americká politika se může měnit a s ní i přístup k obchodu. I když současná dohoda vychází z jednání s administrativou Donalda Trumpa, její mechanika umožňuje pružně reagovat na nové výzvy.

Evropa tak dává najevo, že chce být spolehlivým partnerem, ale zároveň si ponechává páky k ochraně svých zájmů.

Pro podnikatele i spotřebitele je to v konečném důsledku zpráva, která přináší uklidnění. A to je v dnešním komplikovaném světě obchodu možná to nejcennější, co mohou dostat.

Česká ekonomika ožívá: za pět měsíců přibylo 8862 firem

Tuzemské podnikatelské prostředí zažilo v prvních pěti měsících letošního roku nebývalý rozmach. Počet nově vzniklých obchodních společností meziročně vzrostl o 29 %, což představuje největší přírůstek v tomto období od roku 2017. Celkem od ledna do konce května zahájilo činnost 16 283 firem, zatímco 7 421 společností zaniklo. Na deset zaniklých firem tak připadá 22 nových podniků.

Nových firem rychle přibývá

Český byznys se probouzí k novému životu – statistiky za prvních pět měsíců potvrzují, že letošek je pro podnikatele mimořádně úspěšný. Ve srovnání se stejným loňským obdobím přibylo o dva tisíce firem více a počet těch nově založených byl více než dvojnásobný oproti těm, které činnost ukončily.

Největším lákadlem pro podnikatele zůstává Praha, kde vznikla více než polovina nových společností. Silný růst vykazuje také Jihomoravský a Středočeský kraj. Právě ten Středočeský se může pochlubit největší dynamikou – zde přibylo o 29 % více firem než loni.

Kde se daří a kde ne?

Zatímco ve většině regionů je vývoj pozitivní, najdou se i výjimky. Karlovarský kraj – jako jediný v republice – hlásí pokles o 5 %. Podobně smutné zprávy přicházejí i z Libereckého kraje, kde počet firem dokonce klesá – na deset zaniklých podniků zde připadá pouze sedm nových.

Naopak nejlépe na tom je Středočeský kraj, kde na deset zaniklých firem připadá 48 nových. Následuje Olomoucký kraj s 38 novými firmami a Pardubický kraj s 35 společnostmi na deset zaniklých.

Stavebnictví a obchod táhnou

Nejvíce podniků vzniká v sektoru obchodu, stavebnictví a zpracovatelském průmyslu. Obchodní sektor zažívá boom – počet nových firem vzrostl o 36 %, což je nejvýraznější nárůst ze všech odvětví.

Rychlý růst hlásí také administrativní a podpůrné činnosti s nárůstem o 35 %. Doprava, skladování a kulturní činnosti se mohou pochlubit 28 % růstem.

Ne všechna odvětví však prosperují stejně. Informační a komunikační technologie zaznamenaly pokles o čtvrtinu. V oblasti nakládání s nemovitostmi vzniklo o 18 % méně společností, a profesní vědecké a technické činnosti vykázaly pokles o 13 %.

Které firmy nejčastěji končí?

Smutným prvenstvím v počtu zaniklých firem se pyšní obchod, kde ukončilo činnost 2130 společností. Následuje nakládání s nemovitostmi s 1396 zaniklými firmami a profesní, vědecké a technické činnosti s 938 uzavřenými podniky.

Z regionálního hlediska nejvíce firem zaniká v Praze, Jihomoravském a Moravskoslezském kraji. Nejvyšší meziroční nárůst v počtu zaniklých společností ale hlásí Karlovarský kraj, kde se jejich počet zvýšil o třetinu.

Co na to ekonomika?

Rekordní přírůstek nových firem je jasným signálem, že podnikatelské prostředí u nás ožívá a investoři tu vidí velký potenciál. Rostoucí počet nových společností s sebou přináší nová pracovní místa, inovace a konkurenční tlak, který může pozitivně ovlivnit ekonomiku.

Přestože některá odvětví a regiony zaostávají, celkový trend je jednoznačně pozitivní. Vysoký poměr nově vzniklých firem k zaniklým naznačuje, že podnikatelé věří v budoucnost a jsou ochotni riskovat. To je klíčové pro další rozvoj ekonomiky.

Zda se tento růst podaří udržet, ukáže až vývoj ve druhé polovině roku. Každopádně toto pětiměsíční období přineslo českému podnikání tu nejlepší zprávu za posledních několik let.

Důvěra v českou ekonomiku roste

Po dvou měsících nejistoty se česká ekonomika vrací do hry. Podle dat ČSÚ[1] se Index ekonomické důvěry v červnu vyšplhal na 101 bodů. Dostáváme se tak do pásma „mírného optimismu“. Ale důležitá je i další věc – lepší náladu hlásí nejen firmy, ale i běžné domácnosti.

Průmysl táhne, stavebnictví zklamalo

Za pozitivními čísly stojí především průmysl. V tomto odvětví se výrazně zlepšilo očekávání ohledně tempa výroby v následujících třech měsících. Celkově si polepšil o tři body, což výrazně převážilo poklesy v jiných odvětvích.

Zatímco obchod a služby zaznamenaly mírné propady, stavebnictví na tom bylo výrazně hůř – tady důvěra klesla o 6,5 bodu.

Celková podnikatelská důvěra tak sice mírně vzrostla na 99,8 bodu, stále se ale drží pod hranicí optimismu. I přesto je to signál, že se firmy dívají do budoucna s větším klidem.

Spotřebitelé se přestali bát

Ještě větší zlepšení ale nastalo u spotřebitelů. Jejich důvěra vzrostla na rovných 106,5 bodu, a to po dvou měsících poklesů. Domácnosti přestaly mít velké obavy z celkového vývoje ekonomiky a zlepšil se i jejich pohled na vlastní finanční situaci.

Zajímavé je, že samotné hodnocení finanční situace se nijak dramaticky nezměnilo, ale lidé jsou více optimističtí. Mírně ubylo i odkládání velkých nákupů, což je skvělá zpráva pro obchodníky.

Obavy z inflace a nezaměstnanosti tu stále jsou, ale neprohlubují se.

Klid na Blízkém východě uklidnil i české peněženky

A co stojí za tou náhlou vlnou optimismu? Podle analytiků za to může zklidnění situace na Blízkém východě, s čímž souvisí i postupné zlevňování pohonných hmot, které tak už nebudou tolik zatěžovat rodinné i firemní rozpočty.

Černé scénáře, které se na začátku rýsovaly, se nenaplnily a ekonomika tak může dýchat.

Růst o dvě procenta je na obzoru

Data navíc potvrzují, že Česko míří k růstu 2 % HDP. Růst ve druhém čtvrtletí asi nebude tak svižný jako loni, stále ale jde o solidní výkon.

Domácí poptávka zůstává klíčová, navíc jí podporuje silný růst mezd. Pokud se podaří udržet pozitivní vývoj i v zahraničí, česká ekonomika by mohla vypadat ještě lépe. A to je přesně ten typ zprávy, který česká ekonomika potřebovala slyšet.

[1] Více informací k červnovému Indexu zde: https://csu.gov.cz/rychle-informace/konjunkturalni-pruzkumy-cerven-2026

Ropa zlevňuje, Hormuzský průliv se pomalu otevírá a trh čeká na íránskou ropu

Ceny ropy pokračují v poklesu a Brent se dostal na úroveň před válkou. Investoři reagují na to, že se Hormuzský průliv vrací k běžnému provozu. A s tím se na globální trh chystá vrátit také íránská ropa.

Ceny padají pod psychologické hranice

Brent se krátce propadl pod 73 USD za barel, čímž se prakticky vrátil na úroveň z doby před válkou a lehká ropa WTI ztrácela a klesla pod 70 USD za barel. Brent tak odepsal kolem 24 % a WTI dokonce přes 25 % ceny.

Ještě začátkem dubna se přitom Brent prodával za více než 107 USD v polovině května stál přes 96 USD. Celkově je to propad o třetinu během necelých tří měsíců – a hlavním důvodem je očekávání, že se Hormuzský průliv znovu kompletně otevře.

Tankery se dávají do pohybu

Už bylo řečeno, že za poklesem ceny jsou zprávy o otevření průlivu, k tomu je ale nutné připočítat i obnovení dodávek už naložené ropy – tedy pohybu lodí, které se už mohou vydat k zákazníkům.

Trh už také začíná započítávat i scénář širšího návratu íránské ropy na globální trhy. Írán by přitom mohl produkci i vývoz zvýšit poměrně rychle – díky značnému množství ropy uskladněné na tankerech. V takovém případě by mohly být zásoby doplněny mnohem rychleji.

K poklesu cen přispěla i 60denní výjimka ze sankcí, kterou USA poskytly po úvodních mírových jednáních a která umožňuje Íránu vyvážet ropu.

V neposlední řadě pak investory uklidnilo i zmírnění nepřátelských akcí v Libanonu.

Průliv se otevírá, Omán pomáhá

Omán (leží u jižního konce průlivu) už oznámil, že ponechá Hormuz otevřený bez vybírání poplatků. Zároveň vymezil dvě dočasné trasy – severně a jižně od stávající trasy – které mají usnadnit bezpečný tranzit.

OSN navíc spustila rozsáhlou evakuační operaci, která má za úkol postarat se o námořníky, kteří byli po dobu bojů uzavřeni na svých lodích. Například v úterý se k plavbě připravovalo přes 35 obchodních lodí.

Celkem se má jednat o pomoc a evakuaci přibližně 11 tisíc námořníků, kteří uvízli v Perském zálivu. OSN přitom spolupracuje s Íránem, Ománem, USA a dalšími státy v oblasti.

Trh sází na mír, ale rizika zůstávají

Klíčem nyní bude, jestli se podaří mír v oblasti udržet. Stále se nedaří dojednat některé detaily, především ohledně jaderného programu, což je znát i z některých veřejných prohlášení z obou zemí.

Na trhu se proto ozývají i varovné hlasy. Současné nízké ceny ropy podle některých analytiků počítají s optimistickým scénářem a plně nezohledňují všechna rizika.

Jinými slovy – současné ceny počítají s tím, že se Blízký východ zklidní a že se íránská ropa vrátí na trh. Pokud by ale jednání zkrachovala, ceny by mohly opět vyletět prudce nahoru.

Pro běžné spotřebitele pokles ceny ropy znamená naději na pokles cen pohonných hmot v následujících týdnech. U pump se ale změny projeví se zpožděním – a vše bude záviset na tom, podaří-li se udržet Hormuz otevřený.

A právě to je nyní ta největší neznámá, která bude v nejbližší době určovat směr, jakým se cena černého zlata vydá.

Zdroj grafů: Kurzy.cz

BRENT:

WTI:

České banky hlásí rekordní zisky. V prvním čtvrtletí vydělaly téměř 30 miliard korun

Český bankovní sektor zažívá v posledních letech úspěšné období, a první čtvrtletí letošního roku není výjimkou. Bankám a spořitelnám se dařilo navýšit zisky navzdory složité mezinárodní situaci i měnícímu se úrokovému prostředí – souhrnný čistý zisk se pohybuje ve výši 29,55 miliardy korun, což představuje meziroční nárůst o 8 %.

Celková bilanční suma bank na konci března dosáhla ohromujících 11,91 bilionu korun. Ve srovnání se stejným obdobím loňského roku jde o nárůst 800 miliard korun. Tato čísla jasně ukazují, že české banky jsou nejen stabilní, ale také aktivně rostou.

Co stojí za takovým úspěchem?

Hlavním tahounem ziskovosti je podle ekonomů především dobrá situace u nás. Česká ekonomika se postupně zotavuje z předchozích otřesů a spotřebitelé i firmy začínají opět výrazně utrácet a investovat.

Zisk z finanční a provozní činnosti vzrostl meziročně o 4,8 miliardy na 66,3 miliardy korun. Výrazně se zvýšily také úrokové výnosy, a to na 116,6 miliardy korun. Příjmy z poplatků a provizí pak vystoupaly na 17,6 miliardy korun.

Co za tímto růstem stojí? Podívejme se:

- Oživení spotřebitelské poptávky – Češi si opět více půjčují, a to jak na bydlení, tak i na spotřebu.

- Rostoucí zájem o hypotéky – Nižší úrokové sazby přilákaly zájemce o bydlení.

- Vyšší objem klientských transakcí – Lidé a firmy více investují a aktivněji nakládají se svými financemi.

- Výborná platební morálka – Domácnosti i podniky splácejí své závazky bez větších problémů.

Velké banky si drží stabilní pozice

Podíváme-li se na jednotlivé banky, najdeme sice rozdíly, ale celkově je obrázek pozitivní.

Nejlepších výsledků dosáhla Česká spořitelna, která vykázala čistý zisk téměř 7,1 miliardy korun, což představuje nárůst o výrazných 23,4 %. Druhá největší banka ČSOB dosáhla čistého zisku 4,4 miliardy korun, a meziročně zůstala stabilní.

Naopak Komerční banka zaznamenala mírný pokles o 4,2 % na čtyři miliardy korun. Moneta Money Bank si polepšila o 8 % na 1,6 miliardy korun.

UniCredit Bank (česká a slovenská odnož) vykázala zisk přibližně 2,97 miliardy Kč, meziročně o 9,1 % více. Také Raiffeisenbank zaznamenala nepatrný pokles o 0,6 % na 1,68 miliardy korun

Rekordně vysoká kapitalizace jako pojistka

Zajímavým faktem je vysoká míra kapitalizace českých bank, která patří k nejvyšším v Evropě.

A co to znamená? Jednoduše řečeno banky mají dostatek vlastních rezerv, což jim umožňuje udržet si stabilitu i v dobách zvýšené nejistoty a dál půjčovat peníze domácnostem i firmám.

Tato finanční síla je dnes klíčová, jelikož světové ekonomiky čelí mnoha výzvám, od inflace po válečné konflikty.

Co můžeme očekávat v budoucnu?

Odborníci se shodují, že první čtvrtletí ukázalo správný směr, kterým se české bankovnictví ubírá. Kombinace rostoucích úvěrových objemů, vyšších příjmů z poplatků a stabilních vkladů vytváří ideální prostředí pro další růst.

Pokud bude česká ekonomika pokračovat v nastoleném trendu oživování, můžeme očekávat, že bankovní sektor bude i nadále patřit k pilířům tuzemského hospodářství. A to je dobrá zpráva nejen pro samotné banky, ale pro celou společnost – zdravé bankovnictví je základem fungující ekonomiky.

Byznys i domov na jednom místě: prodej unikátní nemovitosti ve Vranově

Obec Vranov patří k nejžádanějším lokalitám v okolí Brna. A nyní se můžete i vy přesvědčit, proč tomu tak je! Nabízíme totiž nemovitost přímo v obci – prostorný rodinný dům, rozlehlý pozemek a zázemí pro vlastní podnikání.

Není to jen dům, ale i srdce firmy

Naprostý unikát, jaký na trhu jen tak nenajdete. Dům prošel roku 2001 přestavbou, díky čemuž vznikl dvojdomek s dílnou v přízemí a dvěma bytovými jednotkami v podkroví.

Pro podnikavé: V přízemí najdete plně vybavenou kovodílnu včetně kanceláře, sociálního zázemí a skladovacích prostor. I infrastruktura je připravena – k dispozici je třífázový proud 400 V, pevná podlaha a samostatný vjezd z boční komunikace. Prostor je ideální pro autoservis, výrobu nábytku, skladování e-commerce zboží nebo třeba umělecký ateliér.

Pro investory: V podkroví se nacházejí dvě samostatné bytové jednotky 2+kk. Jsou jako stvořené pro nájemníky, kteří vám budou generovat pasivní příjem, nebo pro zaměstnance, kterým zajistíte komfortní ubytování přímo v areálu.

Pozemek s neomezenými možnostmi

Zastavěná plocha činí 260 m², ale pozemek o rozloze 2 014 m² (z toho 1 754 m² zahrada) je ten pravý poklad. Územní plán obce vám otevírá dveře k dalším úpravám.

Potřebujete přístavbu haly, hřiště pro děti nebo vlastní oázu s jezírkem a posezením? Představivosti se meze nekladou.

Navíc je tu dvojí přístup na pozemek – z hlavní i vedlejší silnice. Firemní dodávky i rodinná auta tak zaparkují bez problémů ve vlastní garáži nebo parkovacích stáních.

Stačí se nastěhovat a začít podnikat

Nemovitost je připravena k okamžitému nastěhování. Nemusíte řešit přípojky ani vytápění – k dispozici je vodovod i vlastní kopaná studna, zatímco vytápění zajišťuje plynový kondenzační kotel s radiátory. Odpad je sveden do veřejné kanalizace. Dopravní dostupnost zajistí autobusy a perfektní silniční napojení na Brno.

A je tu i další příležitost pro investory: Energetická náročnost je klasifikována stupněm G, což představuje skvělou příležitost ke zhodnocení. Díky dotacím na zateplení či fotovoltaiku můžete nemovitost modernizovat a posunout na vyšší úroveň, což zvýší její cenu.

Proč zrovna Vranov?

Tato obec patří mezi nejvyhledávanější lokality v okolí Brna. Ticho, příroda a čistý vzduch jen pár minut od moravské metropole. Je to ta správná rovnováha mezi pracovním vytížením a klidným rodinným životem.

Cena 23 000 000 Kč včetně provize realitní kanceláře odpovídá obrovskému potenciálu, který tato nemovitost skrývá. Když spočítáte nájemné ze dvou bytů, provozní úspory a hodnotu pozemku, jedná se o investici s garantovanou návratností.

Tato nabídka nebude na trhu dlouho. Kdo hledá, ten najde, ale kdo jedná, získává!

Zaujal vás tento kousek Vranova?

Neváhejte a kontaktujte nás pro více informací, osobní konzultaci nebo domluvení prohlídky.

Web: collegasreality.cz

E-mail: info@collegasreality.cz

Telefon: +420 737 288 525

Minimální mzda příští rok stoupne na 24 tisíc. Vláda chystá další výrazné navýšení

Více peněz na výplatní pásce – to je zpráva, která potěší tisíce zaměstnanců s nejnižšími příjmy. MPSV připravilo návrh, podle kterého by se minimální mzda měla v příštím roce zvednout z letošních 22 400 Kč na nejméně 24 000 Kč hrubého měsíčně. Konečná částka bude ale pravděpodobně ještě vyšší.

Zatímco letos činí nejnižší možný výdělek 43,4 % průměrné mzdy, příští rok by měl stoupnout na 44,6 %. Vláda pokračuje v každoročním navyšování o 1,2 %, jak bylo nastaveno v předchozích letech. Cílem je, aby se minimální mzda roku 2029 dostala na 47 % průměrného výdělku.

Kdy se dozvíme přesnou částku?

Definitivní výši vláda určí až po zveřejnění srpnové predikce ministerstva financí. Právě ta rozhodne o tom, jaká bude průměrná mzda pro příští rok, a tím pádem i o výši garantovaného minima.

Ministerstvo práce počítá s tím, že by průměrná hrubá mzda mohla příštího roku stoupnout na 55 795 Kč. Při použití navrhovaného koeficientu 0,446 by to znamenalo minimální mzdu 24 885 Kč.

Termín vyhlášení navýšení na příští rok je konec září. Do té doby musí MPSV zpracovat predikci ministerstva financí a vydat příslušné nařízení.

Hlavní parametry zvýšení:

- Minimální mzda 2027: nejméně 24 000 Kč, odhadem 24 885 Kč

- Letošní minimální mzda: 22 400 Kč (134,40 Kč za hodinu)

- Podíl na průměrné mzdě: 43,4 % (2026) → 44,6 % (2027)

- Cíl pro rok 2029: 47 % průměrné mzdy

Koho se zvýšení dotkne?

Podle údajů ministerstva pobírá minimální mzdu přibližně 3 % zaměstnanců, přičemž loni to bylo zhruba 118 tisíc lidí.

Zvýšení se ale dotkne většího počtu lidí – s minimální mzdou se také zvedají zaručené platy ve veřejném sektoru, které jsou odstupňovány podle odbornosti, odpovědnosti a náročnosti práce.

A co běžní zaměstnanci?

Lidé pracující za nejnižší mzdy pocítí znatelné zlepšení – zatímco letos si vydělají 22 400 Kč hrubého, příští rok by to mohlo být o více než 2000 Kč měsíčně navíc. V přepočtu na hodinu by se minimální hodinová sazba mohla přiblížit ke 150 Kč.

Zvýšení minimální mzdy má ale mnohem širší dopad. Vytváří tlak na růst mezd v dalších, mírně nadprůměrných příjmových skupinách, protože zaměstnavatelé musí udržet mzdové rozdíly mezi jednotlivými pozicemi.

Průměr roste, ale většina na ní nedosáhne

V letošním prvním čtvrtletí u nás průměrná mzda meziročně vzrostla o 8,1 % na 50 282 Kč. Toto číslo je ale zkreslené vysokými příjmy úzké skupiny nejlépe vydělávajících – obecně platí, že dvě třetiny zaměstnanců na průměrnou mzdu nedosáhnou.

Proto je takové zvyšování důležité hlavně pro ty, kteří zůstávají pod průměrem. Vláda svým postupem míří k tomu, aby se nejnižší mzda v Česku postupně přibližovala evropskému standardu, kde jsou minimální výdělky v poměru k průměru často vyšší.

Otázkou zůstává, zda se tempo růstu udrží i v budoucnu. Každopádně směr, kterým se česká minimální mzda ubírá, je jednoznačný – stoupá a přibližuje se až ke 47 % průměrné mzdy, což je hodnota, kterou už dnes zákoník práce zná jako orientační referenční úroveň.

Pro zaměstnance v nejnižších příjmových skupinách to znamená jistotu, že jejich mzda bude i nadále pravidelně růst rychleji, než by odpovídalo běžné inflaci.

Třetina Čechů už má nebo plánuje úvěr na bydlení

Hypotéku už splácí nebo ji má splacenou 18 % Čechů. Dalších 19 % ji plánuje v horizontu dvou a více let. Celkem tak více než třetina dospělé populace buď bydlí na hypotéku, nebo se k ní chystá.

Nejde přitom o krátkodobý výkyv. Podíl zájemců zůstává podobný jako loni, což naznačuje, že hypotéka se stává běžným způsobem financování bydlení.

Na co ji Češi nejčastěji využívají?

Naprostá většina lidí, konkrétně 84 %, využila úvěr ke koupi vlastního bydlení. Dalších 9 % směřovalo peníze do investiční nemovitosti nebo na bydlení pro své děti.

To je zajímavý signál: Češi stále vnímají nemovitosti nejen jako místo k životu, ale také jako jednu z mála dostupných investic, která si dlouhodobě drží a zvyšuje hodnotu.

Ubývá odkladů

Pozitivní zprávou je, že postupně ubývá lidí, kteří musí své plány na vlastní bydlení odkládat. Zatímco loni šlo téměř o polovinu zájemců, tedy 47 %, letos je to 43 %.

Pokles o čtyři procentní body naznačuje buď mírné zlepšení dostupnosti bydlení, nebo optimističtější očekávání domácností.

Půjčuje se čím dál více

Průměrná plánovaná výše úvěru meziročně vzrostla na 3,16 milionu korun. Více než čtvrtina zájemců přitom počítá s hypotékou přesahující 4 miliony korun.

Skutečné hodnoty jsou však vyšší. Podle dat z letošního května činila průměrná nově poskytnutá hypotéka přibližně 4,84 milionu korun.

To potvrzuje názor bankéřů, že domácnosti zatím plně nevnímají tempo růstu cen nemovitostí. Teprve při hledání konkrétní nemovitosti často zjišťují, že jejich původní rozpočet nestačí.

Kolik peněz jde na hypotéku?

Splátka hypotéky představuje pro domácnosti významnou položku. Čtyři z deseti domácností s hypotékou vydávají na měsíční splátku více než čtvrtinu čistých příjmů, 29 % dokonce třicet a více procent.

Ještě výraznější je očekávání budoucích žadatelů: třetina z nich počítá s tím, že splátka přesáhne 40 % čistých příjmů domácnosti. Ekonomové upozorňují, že taková zátěž se dnes už stává běžnou.

Jinými slovy, lidé jsou kvůli vlastnímu bydlení připraveni výrazně omezit jiné výdaje.

Všichni čekají, že ceny porostou

Sedm z deseti lidí, kteří plánují hypotéku, očekává v následujících dvou letech další růst cen nemovitostí. Statistiky jim dávají za pravdu: například podle ČSOB Indexu bydlení vzrostly ceny bytů v prvním čtvrtletí meziročně o 12,5 % a ceny rodinných domů o 9,1 %.

Tempo růstu sice oproti roku 2025 mírně zpomalilo, ceny nemovitostí stále rostou rychleji než inflace. Za posledních pět let se hodnota bytů zvýšila téměř o 50 %, zatímco inflace dosáhla přibližně 38 %.

Rodina pomáhá, i dědictví hraje roli

Třetina budoucích žadatelů o hypotéku počítá při financování se svými partnery, rodiči nebo s rodinnou půjčkou.

Zároveň roste význam „mezigeneračního přenosu majetku“: podíl lidí, kteří získali vlastní bydlení díky dědictví, se během dvou let zvýšil na 16 %.

Rodiče a prarodiče (a další příbuzní) tak zřejmě častěji pomáhají mladší generaci vstoupit na trh s realitami, a to ať už přímou finanční podporou, nebo převodem nemovitosti.

Hypotéční trh jede na plné obrátky

Květnové analýzy trhu mluví jasně: banky a stavební spořitelny poskytly hypotéky za 52,6 miliardy korun, což je meziroční nárůst 54 %. I když oproti dubnu mírně klesl objem, stále jde o nadprůměrné hodnoty.

Úrokové sazby stouply v průměru na 4,67 % z dubnových 4,52 %. A refinancování – tedy přechod k jiné bance za výhodnějších podmínek – zažívá nebývalý boom: objem těchto úvěrů je více než trojnásobný oproti roku 2024.

Lepší to zatím nebude

A proč chce tolik lidí hypotéku právě teď? Částečně za tím jsou obavy z dalšího zdražování – když ceny rostou, vyplácí se koupit dříve. Také je tu očekávání, že úrokové sazby už nebudou výrazněji klesat, a tak nemá smysl čekat.

A v neposlední řadě hraje roli i populační tlak – mladí lidé zakládají rodiny a potřebují se osamostatnit.

Zároveň ale platí, že zatímco plánovaná výše hypoték roste, realita je o krok napřed. Lidé si sice představují, že si půjčí tři miliony, ale když pak najdou vysněný byt, zjistí že tato částka nestačí.

A tak se kolotoč zvyšování limitů a hledání dalších zdrojů financování točí dál.

Jedno je ale jisté: vlastní bydlení zůstává pro většinu Čechů prioritou. Ať už to s sebou nese cokoliv – půjčku od rodiny, dědictví, nebo hypotéku, která spolkne dvě pětiny rodinného rozpočtu.

Touha po vlastním bytě nebo domě je zkrátka silnější než strach z dluhů. A dokud budou ceny nemovitostí růst jako dosud, tato rovnice se asi jen tak nezmění.

Konec války na Blízkém východě srazil ceny ropy

Napětí na Blízkém východě opadá a světové trhy reagují prudkým poklesem cen černého zlata. Podle dostupných informací by měly USA a Írán již v pátek podepsat dohodu o ukončení války, která začala letos v únoru.

Cena Brent se v pondělí propadla na 83 USD za barel – důvodem je především postupné uvolnění blokády Hormuzského průlivu, kudy před válkou proudila pětina světové potřeby ropy a zkapalněného zemního plynu.

Konec blokády uklidňuje trhy

Právě zablokování Hormuzu způsobilo prudký růst cen pohonných hmot po celém světě. Nyní, když se obchodníci začínají připravovat na postupné obnovení provozu, ceny ropy rychle klesají.

Trh výrazně povzbudila naděje, že konflikt skutečně skončí. Analytici potvrzují, že po více než stu dnech omezeného provozu začínají obchodníci opět počítat se scénářem návratu k normálu.

Řidiči se mohou těšit na levnější benzín

Pokles cen ropy se pozitivně odrazí i na cenách pohonných hmot u nás. Podle dat z čerpacích stanic se ve čtvrtek prodával Natural 95 v průměru za 40,36 koruny za litr a nafta za 38,28 koruny. Před začátkem války byl přitom benzin levnější zhruba o sedm korun na litr a nafta o pět korun.

Nejvýraznější změna je zatím patrná u nafty, jejíž cena v Rotterdamu poprvé od začátku války klesla pod hranici 1 000 USD za tunu. To otevírá prostor pro zlevňování na čerpacích stanicích, a to už v nejbližších dnech.

Průměrná cena nafty by se mohla ještě tento týden propadnout výrazně pod 37 korun za litr. Benzín bude zlevňovat o něco pomaleji, ale i u něj se rýsuje návrat pod psychologickou hranici 40 korun za litr.

Návrat k normálu chvíli potrvá

Přesto je třeba očekávání na rychlé změny mírnit. Návrat k předválečným cenám kolem 60 USD za barel nebude otázkou několika dnů, ale spíše měsíců. Důvodem jsou škody na infrastruktuře – část nalezišť byla odstavena, některá zařízení byla během bojů poškozena a jejich obnovení bude vyžadovat čas a investice.

Klíčové bude sledovat, jak rychle se v oblasti podaří obnovit námořní dopravu. Skutečný počet proplouvajících tankerů ukáže, zda se trh vrací do normálu, nebo zda rizika pro dopravce stále existují.

Příměří může být velmi křehké a jakákoliv nová eskalace by mohla ceny ropy opět velice rychle poslat vzhůru. Trh bude v následujících týdnech sledovat především to, zda se průliv skutečně otevře a zda se znovu nerozhoří boje.

Na co se v nejbližší době připravit?

Pokud by současné ceny ropy vydržely několik týdnů, přineslo by to výraznou úlevu českým řidičům. Ceny na čerpacích stanicích by pak postupně klesaly k úrovním před začátkem konfliktu.

Zároveň to vyvolává otázku, zda vláda zachová mimořádná opatření – tedy spotřební daň z nafty sníženou o 2,35 koruny včetně DPH a faktické zastropování cen pohonných hmot. Analytici se domnívají, že tato opatření se budou postupně rušit s tím, jak se bude situace stabilizovat.

Pro řidiče to znamená jediné: u pump se bude tankovat výhodněji než v uplynulých týdnech. Jak rychle se však ceny dostanou na předválečnou úroveň záleží na tom, zda mírová dohoda vydrží a zda se v Hormuzském průlivu podaří obnovit plynulý provoz. První signály jsou ale jednoznačně pozitivní.

Zdroj grafů: Kurzy.cz

BRENT:

WTI:

Plyn v Evropě zlevňuje díky blížícímu se míru na Blízkém východě

Evropské ceny zemního plynu výrazně klesly. Jsou za tím naděje na mír na Blízkém východě a s tím spojené obnovení provozu Hormuzského průlivu, kterým proplouvá pětina světových dodávek zkapalněného plynu a ropy (více o ropě se můžete dočíst v našem dalším článku).

Na burze TTF v Nizozemsku se v pondělí dopoledne prodával plyn za 44 EUR za megawatthodinu. Proti pátku to představuje pokles o téměř 6 %. Podobně je to i v Británii, kde se ceny pohybují na srovnatelné úrovni.

Zlevnění po oznámení míru

Klíčem je Hormuzský průliv – přepravuje se tudy zhruba 20 % všech světových dodávek zkapalněného plynu (LNG). Jakákoli nestabilita se proto okamžitě promítne do cen po celém světě.

USA nyní uvedly, že průliv bude otevřen tento pátek, a trhy tak reagují na reálnou naději, že klíčová tepna opět začne fungovat bez omezení.

Podle dostupných údajů o námořní dopravě už průlivem proplul první tanker s nákladem LNG do Indie. To je první konkrétní signál, že se provoz skutečně obnovuje.

Nejde jen o průliv – problémy jsou i na pevnině

Analytici ale varují, že samotné otevření průlivu vše nespraví. Klíčovou otázkou totiž je, jak rychle se podaří obnovit produkci v regionu. Zejména Katar, jeden z největších světových dodavatelů, utrpěl vážné škody na těžebních zařízeních a infrastruktuře. Navíc opravy mohou podle odborníků trvat i měsíce.

I přesto všechno je evropský trh relativně stabilní a v dobré kondici. Existují však i faktory, které by mohly ceny opět tlačit vzhůru.

Evropské zásobníky nejsou plné

Aktuální data ukazují, že zásobníky v EU byly o víkendu naplněny ze 44 %. Vloni to přitom bylo 53 %. Rozdíl je to poměrně velký a evropské země mají co dohánět.

K tomu se přidávají další komplikace – v nejbližších dnech má do Evropy dorazit teplejší počasí, což ve spojitosti s nižšími výkony větrných i jaderných elektráren může zvýšit ceny, protože plyn se bude používat k výrobě elektřiny.

Na druhé straně také dlouhodobě roste poptávka po zkapalněném plynu v Asii. To znamená, že Evropa se bude muset o dostupné dodávky více přetahovat s asijskými zeměmi.

Co to znamená pro běžné lidi?

Pokud ceny plynu klesají, dříve nebo později by se to mělo promítnout i do nižších účtů za energie. Současný vývoj je tedy dobrou zprávou pro ekonomiku i pro lidi, kteří se museli vypořádat s vysokými cenami energií.

Úleva ale nemusí přijít hned – stále záleží na tom, jak rychle se podaří obnovit poškozená zařízení v Kataru a jak se bude vyvíjet celková situace v regionu. Další nečekané komplikace by tak mohly ceny opět vyhnat nahoru.

Emisní povolenky zdražují

Zajímavý je i vývoj na trhu s emisními povolenkami. Zatímco plyn zlevňuje, povolenky zdražily na 77,70 EUR za tunu. Pro srovnání – letošní maximum bylo přes 93 EUR z poloviny ledna, minimum těsně nad 63 EUR z druhé poloviny března.

Pro koncového zákazníka to znamená jednu podstatnou věc: i když plyn zlevňuje, rostoucí cena povolenek část této slevy pohlcuje. Výsledná cena se totiž odvíjí od součtu obou položek.

Trh s plynem stále zůstává napjatý, a i když došlo ke zlevnění, stále ještě není vše za námi. A dokud se plně neobnoví dodávky přes Hormuzský průliv, může se ještě hodně co změnit.

IBIS InGold: Jistota na zlatých základech

Představte si den bez budíku, bez stresu, bez přesčasů. Místo toho káva na verandě a na účtu každý měsíc renta. Zní to jako sen? Pro tisíce lidí, kteří spoří do zlata a stříbra u IBIS InGold, je to realita. A nemusíte být milionář – stačí už stovka měsíčně!

Proč zrovna zlato?

Zatímco inflace pomalu snižuje hodnotu peněz na běžných účtech, zlato si svou hodnotu udržuje celá staletí. Není závislé na žádné měně, žádné vládě ani politických rozhodnutích.

Zlato si v dobách krize udržuje hodnotu – a právě proto je považováno za nejspolehlivějšího uchovatele kapitálu. Je to vaše vlastní, nezávislé bohatství.

Spoření, které se vám přizpůsobí

Díky programům iiplanRentier® a iiplanGold® od IBIS InGold už nemusíte čekat, až naspoříte velký „balík“. Programy jsou nastaveny tak, aby vyhovovaly naprosto každému – bez ohledu na věk nebo finanční zázemí.

Co konkrétně získáte?

- Pravidelné platby už od 100 Kč – můžete začít nižší částkou, a postupně ji podle potřeby upravovat.

- Úspora při nákupu až 35 % – díky postupnému nakupování větších slitků získáte gram zlata mnohem výhodněji, než kdybyste kupovali jednotlivé gramy.

- Možnost mimořádných vkladů – zrychlete své spoření, kdykoliv chcete (např. z vánoční prémie).

Každá koruna se promění ve fyzické investiční slitky a mince – konkrétně od švýcarské rafinérie PAMP s unikátním bezpečnostním systémem VERISCAN™. Máte tak naprostou jistotu, že vlastníte pravé ryzí zlato. Žádná virtuální čísla, žádné papíry.

Bez závazků, bez poplatků, bez skrytých pastí

Život se mění – někdy potřebujete spoření přerušit, jindy zase navýšit. IBIS InGold je připraveno vám vyjít vstříc. Můžete kdykoliv upravit výši platby, vložit mimořádný vklad nebo spoření na čas zastavit – bez poplatků a sankcí.

Celý průběh spoření navíc můžete sledovat online ve svém zákaznickém účtu nebo v aplikaci IBIS InGold.

Přehled o vašem zlatém kontě, uskutečněných nákupech i plánovaných výplatách máte stále na očích.

Když budete chtít peníze – nebo rovnou zlato

Spoříte na důchod, ale co když potřebujete hotovost dříve? S IBIS InGold žádný problém – výplaty v penězích máte na účtu do 24 hodin. A pokud byste chtěli mít své úspory pěkně u sebe, doručíme vám je do 48 hodin.

Navíc si můžete své zlato i stříbro po celou dobu spoření nechat zdarma uložené v trezorech IBIS InGold.

Největší předností je ale možnost nastavit si pravidelnou výplatu renty. Představte si, že vám každý měsíc automaticky přijde na účet část vašeho zlata v podobě peněz. Ideální doplněk ke státní penzi – nebo klidná životní jistota, že nikdy nebudete muset řešit, kde vzít peníze na placení.

Začněte ještě dnes – vaše budoucí já vám poděkuje

Navštivte web IBIS InGold a nechte si zpracovat nezávazný návrh smlouvy – ať už sami online nebo s poradcem, vše je jednoduché a rychlé. A poté jen potvrdíte smlouvu první platbou a vaše zlaté konto je na světě.

Vaše budoucnost plná odpočinku a relaxace je jen jeden telefon daleko! Stačí nás kontaktovat a začít spořit ještě dnes!

- Web: www.ibisingold.com

- E-mail: shop@ibisingold.com

- Telefon: +420 568 408 088 (po–pá 8:00–18:00)

Neváhejte. Zlatá budoucnost je blíž, než si myslíte. Připravte si ji už dnes.

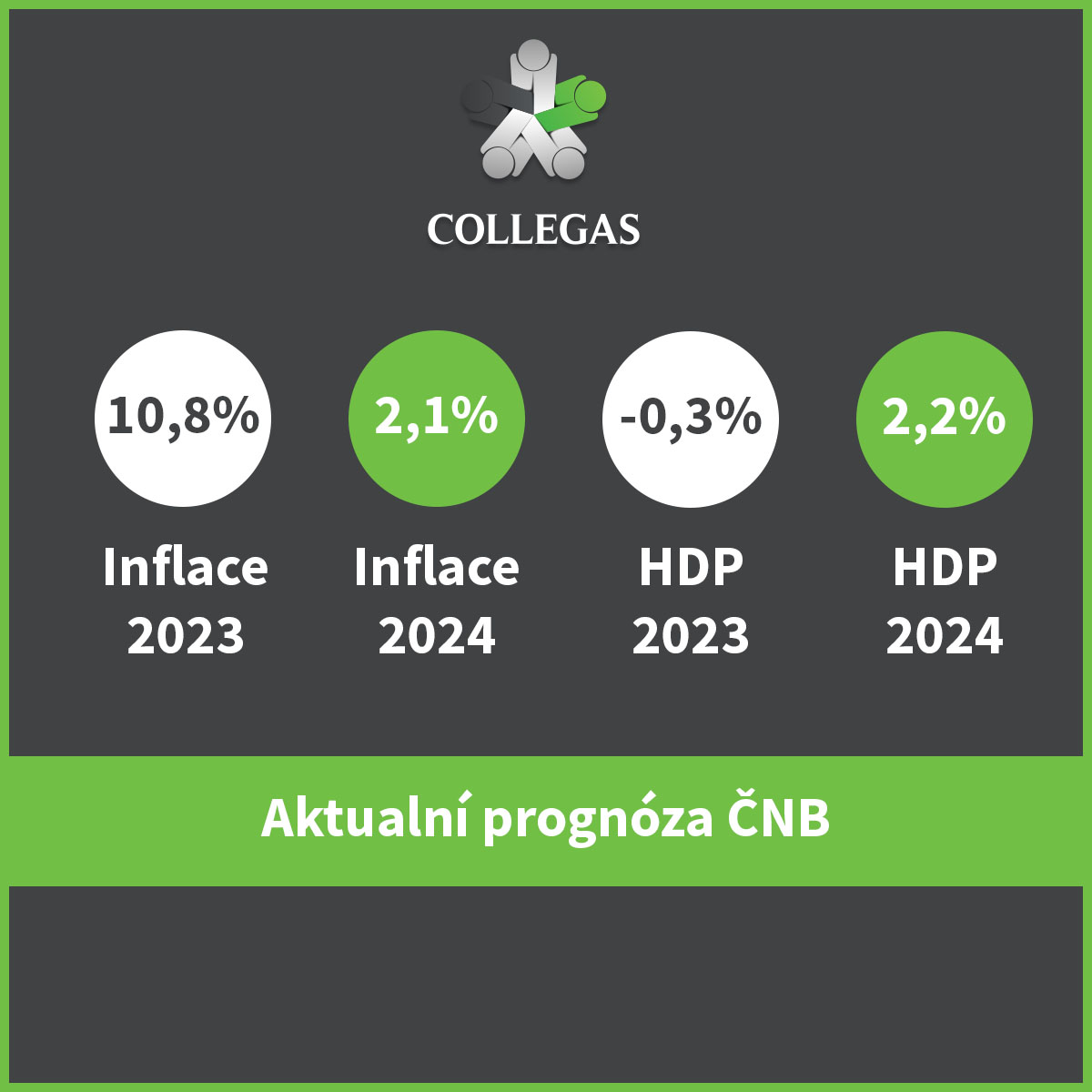

Inflace v Česku zpomaluje: Květnový růst byl nejnižší za poslední měsíce

Podle nejnovějších údajů ČSÚ spotřebitelské ceny v Česku v květnu meziročně vzrostly o 2,1 %[1]. Ve srovnání s dubnem, kdy inflace dosáhla 2,5 %, jde o znatelné zpomalení. Hlavní zásluhu na tom mají především levnější potraviny a také ceny alkoholických i nealko nápojů.

Tempo zdražování se tedy mírně uklidnilo – zatímco v dubnu lidé zaplatili za stejný nákup o dvě a půl koruny ze sta více než loni, v květnu to bylo už jen o dvě koruny. I když je to jen malý rozdíl, trend je příznivý.

Proč to zpomalení? Hlavně díky jídlu

Na zpomalení se podepsaly především potraviny. Ty totiž proti loňskému květnu zlevnily zhruba o 2 %. Důvodem je mimo jiné tzv. vyšší srovnávací základna – loni byly ceny jídla výrazně vyšší, takže letošní pokles je více patrný.

Zkrotly také ceny alkoholu a tabáku. Jejich meziroční růst se zmírnil z dubnových 5,2 % na 3,7 %. Lidé tak sice stále platí více než před rokem, ale zdražování už není tak prudké.

Je tu i zdražení

Ne vše ale zlevnilo. To pocítili například řidiči – pohonné hmoty byly v květnu meziročně dražší o více než čtvrtinu, konkrétně o 26,3 %. Podobně na tom byli i nájemníci.

Těm vzrostlo nájemné o 6,5 % a stejně tak zdražily i ubytovací služby. Kdo vyrazil do hotelu nebo penzionu, zaplatil v průměru o 6,5 % více než loni. O něco mírnější, ale stále znatelné zdražení postihlo i stravovací služby – ty byly o 4,1 % dražší.

Naopak boty a oblečení meziročně zlevnily o 2,5 %.

Co se dělo v dubnu?

Pokud přímo porovnáme předcházející dva měsíce, spotřebitelské ceny vzrostly jen mírně – o 0,1 %. Tahouny růstu byly opět potraviny a bydlení.

Nejvýraznější skok byl u brambor – ty oproti dubnu zdražily zhruba o 28 %. Výrazně podražilo i polotučné trvanlivé mléko (o 14,1 %), ovoce (více než 5 %) a vepřové maso (rovněž přes 5 %). O čtyři procenta zdražila i drůbež a k tomu se mírně zvedlo nájemné a také ceny ubytovacích a stravovacích služeb.

Jedinou výjimkou byly organizované dovolené a zájezdy – ty byly v květnu levnější. Pokud jste to tedy stihli last minute, ušetřili jste.

Co můžeme čekat dále?

I když byl květen příjemným překvapením, analytici varují před riziky. Čím déle bude trvat konflikt na Blízkém východě, tím pravděpodobnější je, že se začnou projevovat vyšší dovozní ceny, dražší vstupy a nákladnější logistika.

V druhé polovině roku se navíc mohou projevit důsledky zdražení zemědělských hnojiv, které pak budou tlačit na ceny potravin.

Riziko navíc hrozí i u energií. Ačkoliv jsou nyní ceny elektřiny a plynu pro domácnosti nižší než loni, distributoři nemohou přehlížet velkoobchodní ceny donekonečna. Ty se dříve nebo později promítnou i do běžných účtů.

V celoročním průměru lze nyní očekávat spotřebitelskou inflaci v rozmezí 2,1 až 2,5 %. Na závěr roku ale může inflace zrychlit až ke třem procentům a začátkem příštího roku nelze vyloučit ani růst ještě větší.

Až tedy příště půjdete nakoupit nebo natankovat, mějte na paměti, že klid na inflační frontě nemusí trvat věčně. Květnová čísla jsou dobrá zpráva – ale spíš pro jednu sezónu a ne celý rok.

[1] Zpráva ČSU k nahlédnutí zde: https://csu.gov.cz/rychle-informace/indexy-spotrebitelskych-cen-inflace-kveten-2026

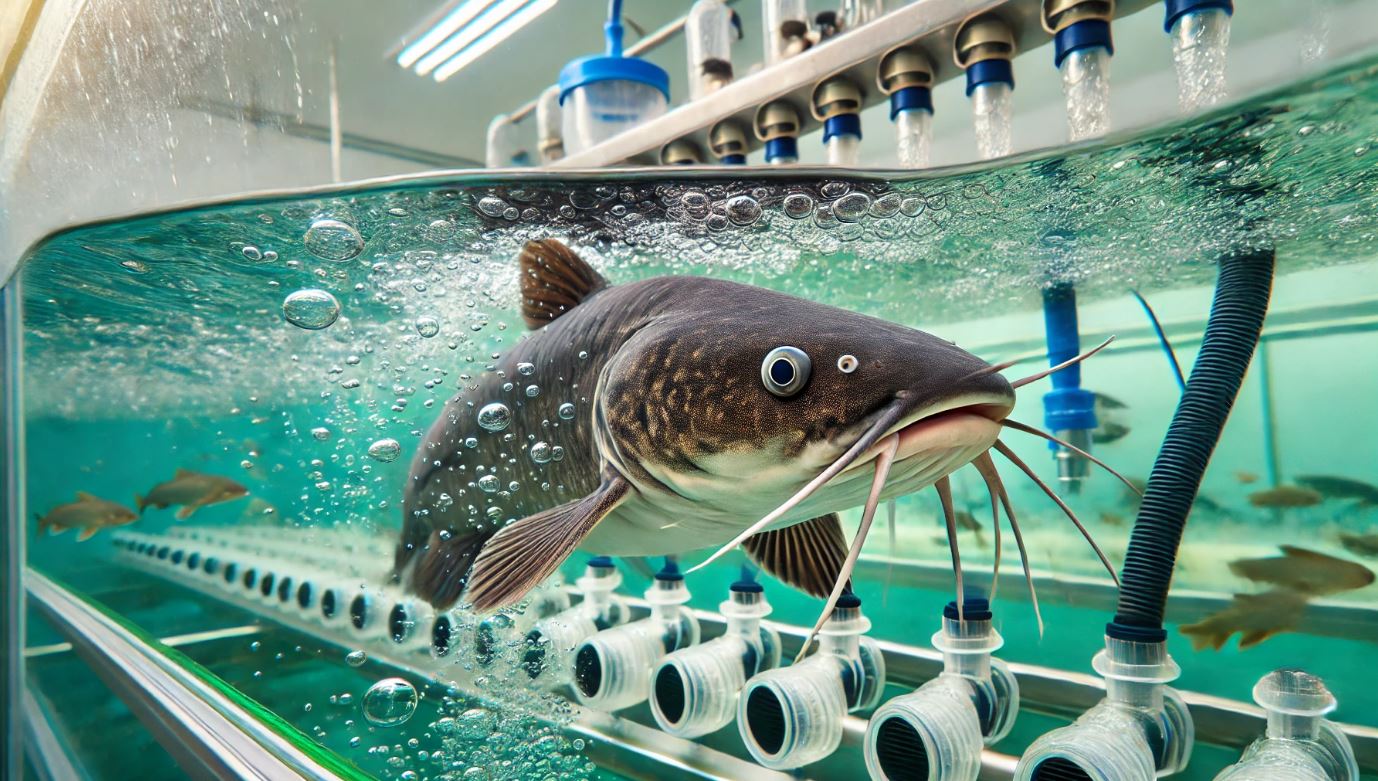

Velká párty s grilováním? S DiamondFish to zvládne každý!

Praskající oheň, parta přátel a rozpálený gril – to je párty jak má být! A právě na takovou párty patří i ryba přímo z grilu – šťavnatá, skvěle dochucená a hotová během pár minut.

Ale ne každý si na rybu troufne. A proto jsme si pro vás připravili sérii tří receptů, které zvládne každý a díky kterým se stanete králem grilu.

To vše díky jedinému – sumečkovi od DiamondFish! Jeho jemné, čisté maso má skvělou chuť a není třeba ho nijak složitě připravovat – nemá totiž žádné kosti!

Ale nebudeme už zdržovat. Pojďme na druhý recept z našeho seriálu!

Recept: Sumeček na grilu s česnekovým máslem

Ingredience (4 osoby):

- 4 filety sumečka afrického DiamondFish

- 100 g másla

- 2 stroužky česneku (lisované nebo najemno nastrouhané)

- 2 lžíce nasekané čerstvé petrželky

- Sůl, čerstvě mletý pepř

- 1 lžíce olivového oleje

Postup krok za krokem:

1. Nejprve připravte máslo: Smíchejte změklé máslo s lisovaným česnekem a petrželkou. Dejte na alobal, srolujte do válečku a dejte do lednice (klidně i den předem).

2. Filety osolte, opepřete a potřete olivovým olejem.

3. Gril rozehřejte na 200 °C a potřete rošt olejem.

4. Položte filety kůží dolů a grilujte 4 minuty.

5. Otočte a grilujte další 3 minuty.

6. Položte filety na zahřátý talíř a ihned na každý položte kolečko česnekového másla (asi 1 cm tlusté) – to se poté rozteče.

7. Podávejte s pečivem a zeleninovým salátem.

Druhý recept na sumečka s česnekovým máslem zvládne každý a vy můžete připravit luxusní pokrm, který okouzlí každého. S čerstvými filety od DiamondFish zvládnete grilování levou zadní!

Klikněte na shop.diamondfish.eu , vyberte si balení podle počtu hostů a užijte si léto naplno bez zbytečných starostí.

A vaši přátelé se pak budou ptát, kde že jste tu pochoutku sehnali!

Investice do bytů? Jaro přineslo nejhorší výsledky za poslední rok a půl

Pokud jste chtěli zhodnotit peníze koupí bytu na pronájem, nevybrali jste si na to nejlepší dobu. Podle čerstvých dat UniCredit Bank[1], jsou k investicím do bytu nejhorší podmínky od konce roku 2022.

Zatímco ještě na začátku roku byla situace jen „nejistá“, duben a květen přinesly jasný vzkaz: relativní nevýhodnost nákupu bytu se nyní prohloubila na -3,46 %. Ukazatel banky, který si můžete představit jako pomyslné „měřítko přidané hodnoty“ investice do nemovitosti, se propadl o 23 bodů na nejnižší úroveň od konce roku 2022.

Co se změnilo?

Zjednodušeně řečeno: pronájem bytu dnes vynáší méně, než kolik stojí platit hypotéku, a zároveň zaostává za tím, co byste vydělali prakticky bez rizika např. u státních dluhopisů.

A hlavní problém? Zatímco hrubé roční nájemné zůstává prakticky na místě, výnosy z vládních dluhopisů a nabídkové sazby hypoték rostly. Důvodem je především očekávání inflace, spojené s konfliktem na Blízkém východě – investoři po celém světě vyžadují vyšší výnosy, což se promítá i k nám.

Kde se (ne)vyplatí pronajímat nejvíc?

Pokud se přesto na koupi bytu na pronájem chystáte, věnujte pozornost lokalitě. V květnu je v čele Ústí nad Labem s hrubou roční výnosností 5,0 %. Naopak nejhůře dopadlo Brno s 3,2 % a Praha s 3,3 %.

Překvapivé je, že rozdíly mezi nejvýnosnějším a nejméně výnosným krajským městem se smrskly na historické minimum – pouhých 1,77 %. To znamená, že geografická poloha už není tak důležitý faktor a výnosy napříč republikou se vyrovnávají.

Během dvou jarních měsíců výnosnost nájemného klesala v šesti krajských městech, nejvýrazněji v Ústí nad Labem a Pardubicích. Naopak jediným místem, kde výnosnost vzrostla, byl Liberec.

Začíná se trh obracet?

Analytici v datech vidí první náznaky toho, že by se trh mohl postupně normalizovat. Na straně nabídky začínají působit dva faktory: roste počet novostaveb a přibývá majitelů, kteří své byty chtějí prodat.

Ale očekávání nekonečného růstu cen také není realistické. Stále více investorů proto začíná hledat příležitost jinde.

Pro zájemce o vlastní bydlení je tu však varování: zatímco poptávka zatím neochabuje, s dalším zdražováním hypoték může přijít útlum. A pokud k tomu dojde, může to stáhnout ceny nemovitostí dolů.

Koupit nebo nechat být?

Pro ty, kdo zvažovali koupi druhého bytu jako jistotu na důchod nebo formu spoření, je současná situace jasným varováním.

Jestliže vám čistá výnosnost po odečtení nákladů na půjčku vychází hluboko v záporu, každý měsíc na své „investici“ proděláváte. O nákladech na opravy, údržbu a péči v době bez nájemníků ani nemluvě. Možná tedy nastal čas se zeptat, jestli nebude lepší peníze investovat jinam.

A pokud toužíte po vlastním, současná nejistota na straně investorů může být vaší šancí. Vyjednávací pozice se pomalu otáčí ve prospěch kupujících a někteří majitelé mohou být ochotní slevit.

Stačí jen pečlivě počítat a nenechat se unést představou, že ceny porostou do nebe už navždy.

Chystají se velké změny v penzijním spoření

Třetí důchodový pilíř, ve kterém si pravidelně odkládá peníze téměř 3,9 milionu lidí, čekají velké změny. Ministerstvo financí představilo plán, který má zásadně zvýšit výhodnost penzijního spoření a zajistit, aby měli lidé na svých účtech více peněz.

Poplatky penzijním fondům se změní

Podle ministerstva si nyní fondy účtují absurdně vysoké poplatky, které střadatelům zbytečně „užírají“ výnosy.

Dnes si mohou účastnické fondy strhávat až 1 % ročně ze spravované částky, a navíc 15 % z každého zisku. Starší transformované účty si účtují 0,8 % a desetinu výnosu. Tento systém je podle ministerstva neefektivní a složitý na pochopení.

Nově se ruší výkonnostní odměny úplně u všech běžných fondů a poplatek za správu se snižuje na max. 0,5 % ročně. Výjimku dostanou jen alternativní fondy investující například do start-upů. Tady zůstanou poplatky neměněny.

Důvod je jasný: penzijní spoření slouží lidem k zajištění na stáří, ne majitelům fondů k ziskům. Stát do systému každoročně nalévá 18 miliard korun, a proto má právo požadovat maximální přínos pro jejich klienty

Mladým se zdvojnásobí státní příspěvek

Nejviditelnější změnou bude podpora mladých. Všem spořitelům do třiceti let stát zdvojnásobí příspěvky na 40 % z jejich měsíčního vkladu.

Pokud si tedy mladý člověk odloží stokorunu, stát mu přidá čtyřicet korun. Při maximálním měsíčním vkladu 1 700 korun tak od státu získá 680 korun měsíčně. Tato výhoda pak bude platit až do 30 let věku.

Zároveň se rozšiřuje možnost jednorázového výběru – po deseti letech spoření si lidé do 36 let budou moci vybrat až třetinu svých vlastních vkladů i s jejich zhodnocením, aniž by přišli o výhody nebo byli sankcionováni.

Navíc nemusí dokládat využití peněz. Dosud bylo takové vybírání velmi omezeno, a navíc jen mezi 18-20 lety.

Investice podle věku: strategie životního cyklu

Všichni noví klienti budou automaticky zařazení do tzv. fondů životního cyklu. Složitý název za sebou skrývá jednoduchý princip, který je navíc i poměrně výhodný.

Když je člověk ještě mladý, fond bude jeho peníze investovat dynamičtěji – tedy do akcií a podobně, které sice mohou kolísat, ale také přináší vyšší výnosy.

Jak bude člověk blíže penzi, fond začne přesouvat úspory do bezpečnějších aktiv, aby byly chráněné a připravené k výběru.

Konkrétně: do věku 50 let poputuje nejméně 80 % úspor do akciového fondu a max. 10 % do alternativních investic. Tento model ale není povinný – pokud se někdo rozhodne jinak, fond to musí umožnit.

A ti, kteří budou souhlasit, dostanou už nastavený a hlavně funkční systém.

Staré penzijní připojištění končí

Do systému stále patří i pozůstatky starého penzijního připojištění, do kterého už ale nemůže nikdo vstoupit. Přesto v něm na konci prvního čtvrtletí letošního roku zůstávalo na 1,65 milionu lidí. Celkem ve všech fondech spořilo ke konci března 3,885 milionu lidí.

Vláda počítá s postupným uzavíráním transformovaných fondů, přičemž definitivně by měly skončit roku 2036. Peníze, které v nich jsou (více než 660 miliard korun), se přesunou do nového systému.

Transformované fondy totiž kvůli zákonné garanci nezáporného zhodnocení nemohou pružněji investovat, a jejich klienti tak přicházejí o částky, které by mohli získat při dynamičtějším investování.

Jak se to tedy vše změní?

Pro lidi do 30 let jde o skvělou zprávu. Dvojnásobný státní příspěvek a možnost vybrat po deseti letech část úspor bez sankce dělají z penzijního spoření mnohem atraktivnější produkt. Kombinace vyššího příspěvku a nižších poplatků fondům může spořitelům přinést více naspořených peněz.

Starší spořitelé si sice k tak štědrým příspěvkům nepřijdou, ale výhody nižších poplatků pocítí i oni. Každá koruna, kdysi využitá na poplatky, se nyní bude zhodnocovat.

A ti, kteří stále zůstávají ve starých fondech by měli uvažovat o přesunu. Čím déle zůstávají v těchto fondech, tím více peněz jim reálně uniká.

Navíc má tato reforma ještě jeden význam. Stát nyní posílá miliardy korun do penzijního systému. Pokud lidé díky těmto změnám získají lepší zajištění na stáří, budou nakonec méně zatěžovat státní rozpočet výdaji na sociální dávky. A to je investice, která se vyplatí všem.

Jen čas teď ukáže, jak rychle se podaří tyto změny prosadit. Směr je ale jasný: spoření na penzi se otáčí směrem k vyšším výnosům pro lidi. A to je vždycky dobrá zpráva.

Rodičovský příspěvek od ledna stoupne, ale ne pro všechny

Sněmovna nedávno poslala návrh na zvýšení rodičovského příspěvku do dalšího kola, čímž mu víceméně otevřela cestu ke schválení. Přestože schvalovací proces pokračuje, stále nejsou vyřešeny některé důležité detaily.

Zatímco o výši částky panuje relativní shoda, o tom, kdo by měl peníze dostat, se stále vede ostrá debata. Původně se počítalo s tím, že na zvýšení dosáhnou jen rodiny, jejichž děti se narodí po 1. lednu. To by vyřadilo ty rodiny, kterým se dítě narodilo dříve, nebo tuto dávku už pobírají.

S tím řada poslanců nesouhlasí a předkládá vlastní návrhy, například aby se poměrné zvýšení vztáhlo i na rodiče, jejichž děti nedovršily tři roky věku.

Na stole jsou i další návrhy

Některé návrhy ale jsou ještě dál – Piráti například požadují částku až 420 tisíc korun, kvůli tomu, že ceny zboží mezitím narostly až o 40 %.

Opozice také požaduje, aby byla do návrhu zákona zabudovaná i automatická valorizace, která by umožňovala příspěvek průběžně zvyšovat, aniž by se kvůli tomu musely vést zdlouhavé debaty, jako je tomu u důchodů.

Ministr práce zaujal k tomuto návrhu opatrné stanovisko. Podle něj není možné příspěvek jen tak valorizovat, jelikož je dávka „pružnější“ – každá rodina, která dávku pobírá, ji totiž dostává podle jiného nastavení. Neodmítá však nějakou formu valorizace a požádal o další detaily pro zpracování návrhů.

Změní se i superdávka na bydlení

Tato novela se ale nevěnuje jen rodičovskému příspěvku. Výrazně upravuje i tzv. superdávku na bydlení.

Chystá se pozměňovací návrh, který rozšiřuje okruh zranitelných osob. Samoživitelé s dětmi do 15 let budou do této skupiny nově patřit, což jim zajistí vyšší podporu. Dosud tu bylo omezení věku do 7 let.

Změnou projde i výpočet „normativů“. Ty určují maximální uznatelné náklady na bydlení – tedy strop, nad který stát nájemné neproplatí. Doposud se tyto stropy odvíjely od velikosti obce, což podle ministerstva nefunguje, protože ve městech stejné velikosti mohou být nájmy diametrálně odlišné.

Nově dojde k rozčlenění podle 77 okresů. Tento krok má zabránit dvěma extrémům: jednak tomu, aby stát přeplácel nadsazené nájmy v levnějších lokalitách, a jednak tomu, aby rodiny v dražších oblastech dostávaly méně pomoci. S tímto souhlasí i opozice a už avizuje, že přijde s vlastními dolaďovacími návrhy.

Proč se s tím tak spěchá?

Celý balík nyní putuje do výborů, přičemž ministr práce nechal zkrátit lhůtu k projednávání ze šedesáti dnů na pouhých pětadvacet. Důvodem je snaha vše stihnout do října, aby změny mohly začít platit od ledna.

Zatím se tedy ještě hledá shoda ohledně okruhu rodičů, kteří získají nárok na zvýšení nebo ohledně valorizací, ale jedno je jasné už teď. Jakkoliv to dopadne, zákon „zpětně“ účinkovat nebude.

Rodiny, které vychovávají dvouletého potomka a doufaly, že se na ně zvýšení příspěvku také vztáhne, odejdou s prázdnou.

Stále se ale ještě může leccos změnit. Zatím můžeme jen čekat na výsledek hlasování v parlamentu.

Pražská burza klesá. Červen začíná ztrátami

První červnový den moc dobrého nepřinesl. Hlavní index odepsal 1,14 % a uzavřel na hodnotě 2518,33 bodu. Investoři byli nervózní už od prvních minut obchodování.

Komerční banka klesla o dvě procenta, Erste Banka zase o 1,36 % a pojišťovna VIG o 1,46 %. Naopak, Moneta posílila, byť nepatrně, o 0,16 %. V záplavě poklesů si toho ale všiml jen málokdo.

ČEZ také tratil

Energetický gigant se držel poměrně dlouho, ale nakonec se také propadl o 0,32 %.

Zajímavé je, že se tak stalo i přes to, že valná hromada firmy rozhodla o vyplacení štědré dividendy 42 korun na akcii. Celkem se tedy rozdělí 23 miliard korun, a stát si jako většinový vlastník přijde na 16 miliard.

Dividenda je vysoká, trhy se ale bojí. A nejen v Praze.

Straší hlavně Blízký východ

Analytici upozorňují, že červen nebyl slabý jen u nás. Investory děsí hlavně protichůdné zprávy o dění na Blízkém východě.

Když investoři neví, co se bude dít, prodávají to první, co vidí. Tentokrát to dopadlo hlavně na banky.

Ztrátu si ale připsala i zbrojovka Colt CZ, výrobce nápojů Kofola nebo tabáková společnost Philip Morris ČR. Naopak v plusu kromě Monety skončily plzeňské strojírny Doosan Škoda Power a lékárenský řetězec Pilulka.

Koruna se drží, klíčem bude konec týdne

Zatímco akcie létaly nahoru i dolů, česká měna zůstávala překvapivě klidná. Vůči euru se koruna držela na 24,29 Kč/EUR, a k dolaru mírně tratila a obchodovala se za 20,90 Kč/USD.

Tato stabilita se považuje za dobrý signál a uklidňuje obavy, ale výraznější pohyb může přijít už tento čtvrtek.

To ČSÚ zveřejní údaje o květnové inflaci. Očekává se mírný pokles – z dubnových 2,5 na 2,2 až 2,3 %.

To už stačí ČNB, aby začala znovu uvažovat o změnách v úrokových sazbách. Ve stejný den navíc přijdou i údaje o průměrných mzdách za první čtvrtletí – to znamená dvě klíčové zprávy v jeden den. A trhy podle toho budou reagovat.

Otázkou zůstává, zda je tento pokles jen korekcí nebo začátkem dalšího trendu. Jisté je však jedno – červen na pražské burze dostartoval tak, jak se investoři nejvíc obávali. Klidné léto to nejspíše nebude.

Nezaměstnanost v EU zůstává na 6 %, Česko hlásí třetí nejnižší hodnotu

Pracovní trh EU se příliš nehýbá. Zatímco ale unijní průměr zůstává poslední dva měsíce nezměněn, u nás došlo k mírnému poklesu.

Podle dat Eurostatu[1] klesla hodnota z březnových 3,2 % na 3,1 % v dubnu. To znamená, že Česko je v rámci unie třetí nejlepší – hned za Bulharskem (2,8 %) a Polskem (3 %).

Kde je to s prací nejhorší?

Na opačném konci se umístilo Finsko s nezaměstnaností 10,6 %, těsně za ním následuje Španělsko (10,3 %) a Řecko (9,5 %).

To jen ukazuje, jak dramaticky se od sebe různé evropské trhy práce mohou odlišovat.

Jak Eurostat počítá?

Důležité je vědět, že Eurostat používá jinou metodiku než třeba náš Úřad práce. Eurostat považuje za nezaměstnaného někoho, kdo si během posledních čtyř týdnů aktivně hledal práci a je schopen nastoupit do dvou týdnů.

Tato data čerpá ze statistik ČSÚ, zatímco Úřad práce počítá lidi u nich evidované. Proto se údaje liší – podle Úřadu práce byla nezaměstnanost u nás v dubnu na hodnotě 4,9 %, oproti 3,1 % podle výpočtu EU.

Kolik lidí je celkově bez práce?

Eurostat odhaduje, že v dubnu bylo v celé EU bez práce přes 13 milionů lidí, z toho něco málo přes 11 milionů připadá na země používající euro. Oproti březnu se počet nezaměstnaných v EU snížil o 137 tisíc, v eurozóně pak o 84 tisíc. Míra nezaměstnanosti v zemích s eurem zůstala na 6,3 %.

Mladí a trh práce

Podíváme-li se na věkovou kategorii do 25 let, je situace složitější. V celé EU klesla nezaměstnanost mladých z březnových 15,6 na 15,1 % v dubnu. Pořád je to ale více než dvojnásobek celkové míry.

Česko si i tady vede dobře – drží se na 9,9 %, což je nejnižší hodnota mezi zeměmi Visegrádu. Pro srovnání – na Slovensku je to 17,5 %, v Polsku a Maďarsku jsou čísla také vysoko.

Co z toho vyvodit?

Tato čísla potvrzují, že český trh práce je jedním z nejzdravějších v celé EU, a nízká nezaměstnanost je dobrou zprávou pro lidi hledající práci. Má to ale i stinnou stránku.

Firmy už delší dobu narážejí na nedostatek kvalifikovaných lidí a tlačí mzdy vzhůru. A to je přesně ten moment, kdy se z dobré zprávy stává výzva – jak udržet ekonomiku v chodu, když prostě není dost lidí, kteří by potřebnou práci odvedli?

Ceny ropy rostou. Mír je v nedohlednu a trh se bojí o průliv

Ropa opět prudce zdražuje poté, co se zprávy o možné mírové dohodě ukázaly jako neopravdivé. Trh nyní reaguje na to, že klíčová námořní cesta stále není bezpečná – a s ní nejen dodávky ropy, ale také hnojiv, bez kterých se světové zemědělství neobejde.

Ropa opět letí vzhůru

Brent se ve čtvrtek (28. 5.) ráno prodávala za 97,23 USD za barel, což je více než 3 % nárůst. Lehká ropa WTI vyletěla ještě výš a přidala 3,4 %, čímž se dostala na 91,70 USD za barel. Stojí za tím události, které se odehrály den předtím.

Nové údery a odvety

Předně Washington oznámil nové údery na jihu Íránu, přičemž byly zasaženy i vojenské základny. Írán odpověděl úderem na americkou leteckou základnu někde v oblasti. Letecké útoky hlásil Kuvajt.

Falešná naděje

Pár hodin předtím ale Íránská státní televize odvysílala informaci o tom, že existuje návrh memoranda o porozumění, které by předcházelo mírové dohodě. Součástí mělo být i znovuotevření Hormuzského průlivu, což poslalo ceny ropy do výrazného poklesu.

Pak se ale ozvali Američané. Ti označili zprávu za výmysl a uvedli, že by nikdo neměl věřit tomu, co Íránci říkají. To vedlo k opětovné vlně zdražování.

Nejde jen o ropu

Když se mluví o Hormuzském průlivu, většinou se myslí ropa. Jenže tímto průlivem také prochází zhruba třetina globální přepravy hnojiv po moři.

Pokud by tedy průliv zůstal dále blokovaný nebo by se kolem něj bojovalo dál, nezdražily by jen pohonné hmoty, ale i potraviny. O snížení výnosů plodin a s tím spojenými problémy ani nemluvě.

Co můžeme čekat?

Když se ukázalo, že zpráva o memorandu byla falešná a místo porozumění přišly nové údery, bylo jasné jediné: konec krize není v dohledu. Ceny ropy budou létat nahoru a dolů podle toho, co zrovna budou oznamovat ve zprávách – a tentokrát doslova

A dokud bude Hormuzský průliv uzavřen, každý řidič u pumpy i každý zákazník v obchodě s potravinami bude citlivě vnímat, co se děje na druhém konci světa.

Zdroj grafů: Kurzy.cz

BRENT:

WTI:

Ceny bytů a domů letí vzhůru, s pozemky je to ještě horší

Pořídit si vlastní bydlení je v Česku stále náročnější. Zatímco tempo zdražování mírně zpomaluje, ceny nemovitostí pokořují nové rekordy. Průměrný byt nyní stojí přes pět milionů, domy skoro sedm. Ještě rychleji ale zdražují stavební pozemky. A důvod? Je jich málo.

Podle analýz si kupující v prvním čtvrtletí letošního roku připlatili za byty meziročně o 12,5 % více. U rodinných domů byl sice nárůst nižší, ale i tak atakoval 9 %.

Očekává se, že by se ceny měly ustálit a růst by měl zpomalit na jednociferná čísla. Klid na trhu by však mohla narušit inflace nebo vývoj cen stavebních materiálů.

Kde se zdražuje nejvíc?

Zatímco logika velí, že nejvyšší tlak na ceny je v hlavním městě, statistiky ukazují něco jiného. Nejdynamičtěji šly ceny bytů nahoru ve Zlínském kraji, a to o více než 4 % jen za první tři měsíce.

Naopak svůj strop nejspíše našly tzv. mikrobyty – malé jednotky kolem 20 m2. Investoři, kteří v nich viděli zlatý důl, v mnoha regionech narážejí na to, že jejich výnosy už nejsou tak atraktivní. Jejich ceny se tak pravděpodobně ustálily.

Starší domy už netáhnou

Zatímco novostavby hltají už tak drahé stavební materiály, o starší domy v horším stavu zájem opadl. Důvod je prostý: stát nejprve pozastavil a pak výrazně omezil dotace na nemovitosti.

Bez financí od státu se lidé do rozsáhlých oprav starších domu nechtějí příliš pouštět.

Pozemky – nejžhavější komodita

Tady také nejde o malá čísla. Zatímco u domů a bytů zdražování mírně zvolňuje, u stavebních pozemků je tomu naopak. Jejich ceny vyskočily meziročně o 8 %, zatímco loni to bylo 7,2 %.

Co za tím je? Zastaralé územní plány obcí. Ty brání uvolnění pozemků a poptávka tak naráží na velmi omezenou nabídku.

Čekání se nevyplácí, ale cena je vysoká

Znamená to jediné: čekání na zázračné zlevnění se nemusí vyplatit. Pokud hledáte bydlení a máte našetřeno, možná je lepší jednat dřív, než pozemky zase zdraží. Na druhou stranu, pokud jste chtěli starší dům a počítali s dotacemi, možná budete muset vše znovu propočítat.

Zajímavé je, že zdaleka ne všude na byt dosáhnete. Podle dostupných dat si už dnes průměrný člověk vydělá na hypotéku prakticky jen v Ústeckém kraji. V Praze nebo Brně to mnoho lidí ani párů nedokáže. A to je realita, která tlačí mladé rodiny do nájmů, či dokonce k odchodu z velkých měst.

Trh nemovitostí zkrátka zůstává tvrdým oříškem. A dokud se nepohnou územní plány a nenarostou počty nových staveb, žádné masivní zlevňování nehrozí.

Léto na grilu? Zapomeňte na nudné klobásy, zkuste sumečka!

Protože k létu patří grilování a my milujeme ryby, připravili jsme pro vás sérii tří receptů, které vám a vašim přátelům otevřou svět plný chutí a čerstvosti!

K praskajícímu ohni a zábavě s přáteli se sumeček od Diamondfish prostě hodí. A ne, není to žádná nudná, „bahnitá“ ryba. Sumeček vyrůstá v křišťálově čisté vodě bez chemie a antibiotik. Jeho maso je jemné, šťavnaté, s máslovou chutí – proto se tak skvěle hodí na gril!

Ale o tom se koneckonců můžete přesvědčit sami:

Grilovaný sumeček s citrónem a tymiánem

Ingredience (4 osoby):

- 4 filety (s kůží) sumečka afrického Diamondfish

- 3 lžíce olivového oleje

- 1 lžička mořské soli

- ½ lžičky čerstvě mletého pepře

- 1 citrón (nakrájený na měsíčky)

- 4 snítky čerstvého tymiánu

Postup krok za krokem:

1. Filety osušte papírovou utěrkou, potřete ze všech stran olivovým olejem, osolte a opepřete.

2. Gril rozehřejte asi na 200 °C, rošt lehce potřete olejem.

3. Položte filety na gril kůží dolů. Grilujte 4 minuty bez otáčení – kůže se hezky připéká a drží rybu pohromadě.

4. Opatrně otočte a grilujte další 3–4 minuty.

5. Rybu sejměte z grilu a pokapejte čerstvě vymačkanou citrónovou šťávou a posypte čerstvým tymiánem.

6. Můžete podávat hned s grilovanou zeleninou.

Sami vidíte, že to není nic složitého, naopak, většinu ingrediencí už máte asi doma. Ale i když jde jen o rybu, olej a bylinky, už jste udělali první krok k nezapomenutelnému létu.

Dopřejte sobě i svým přátelům to nejlepší – sumečka z čisté vody a skvělou chutí! Objednejte si čerstvé filety (ale i celé ryby) na e-shopu DiamondFish a udělejte z příští grilovačky ten pravý letní zážitek.

Koruna posiluje k euru i dolaru

Česká koruna vstupuje do nového týdne s jasným záměrem – růst. A daří se: v pondělí posílila k oběma hlavním měnám. Zatímco k euru si připsala jen dva haléře (i tak se dostala na nejvyšší hodnotu od března), k dolaru připsala rovných deset haléřů.

Dnes (tj. úterý 26. 5.) se kurz zastavil na 24,26 koruny za euro a 20,83 koruny za dolar. To znamená jediné – české peníze mají znovu o něco vyšší hodnotu, takže si za stejný obnos nyní koupíte více než minulý týden.

Proč koruna posiluje?

Podle bankéřů není tento růst náhodný. Hlavně za tím stojí zprávy z Blízkého východu, kde se USA a Írán přibližují k dohodě. Právě napětí v této oblasti tlačilo na ceny ropy a vyvolávalo nejistotu na trzích. Jakmile se objevila naděje na uklidnění, trhy si oddechly.

Jenže realita je zatím jiná. I když se mluví o dohodě, na místě stále zuří boje. Dnešní útoky opět připomněly, jak křehká situace tam ve skutečnosti je.

A ceny ropy tak místo pokračování poklesu opět rostou. A každá nová eskalace (nebo její náznak) poženou ceny vzhůru a s tím se roztočí kolotoč zdražování a nakonec i inflace.

Stále tedy není zdaleka vyhráno – klíčové otázky kolem Hormuzského průlivu zůstávají otevřené. A jelikož je tento úzký pruh vody strategickým bodem pro přepravu ropy, zůstává trh na jehlách.

Korunu nezpomalil ani špatný průzkum

Zajímavé je, že koruně nezabránil v růstu ani nepříliš povzbudivý výsledek květnového ekonomického průzkumu. Ten ukázal, že důvěra lidí v ekonomiku klesla více než se čekalo, především díky dlouhodobě složité situaci na trzích.

Krátce řečeno, lidé ztratili optimismus. Spotřebitelská důvěra se propadla, zatímco podnikatelé – byť se drží v předpokládaných mezích – také optimismem nehýří.

Ekonomové za tímto poklesem vidí obavy z blízkovýchodního konfliktu a také tzv. „stagflačních“ rizik. Toto zlověstně vypadající slovo znamená nepříjemnou ekonomickou situaci – vyšší ceny a zároveň nižší výkon ekonomiky. Jednoduše: věci zdražují, ale peníze na účtu nepřibývají. A někdy dokonce i ubývají.

A právě tyto obavy se nyní promítají do nálady lidí i firem.

Posilující koruna: dobrá zpráva pro vaši peněženku?

Když koruna posiluje, vyhrávají hlavně ti, kteří nakupují v eurech nebo dolarech. Dovolená v Itálii nebo Řecku tak bude o něco levnější. Stejně tak nákup elektroniky, oblečení nebo auta ze zahraničí.

Naopak exportéři posílení tolik nevítají – jejich výrobky jsou pro zahraniční zákazníky dražší.

Vše teď ale závisí na tom, zda se skutečně podaří uzavřít dohodu mezi USA a Íránem. Pokud ano, ceny ropy by mohly opět začít klesat a koruna by mohla získat další prostor k růstu. Pokud ne, období nejistoty se ještě prodlouží.

Jedno je ale jisté – koruna ukázala, že na dobré zprávy umí reagovat rychle a pozitivně. A to je v dnešní nejisté době zjištění, které se může vyplatit sledovat.

Inflace v EU zrychlila, ale Česko je na tom překvapivě dobře

Eurostat potvrdil čísla[1], která naznačoval odhad z konce dubna. Inflace v zemích eurozóny dosáhla 3 %, zatímco v březnu to bylo 2,6 %. Růst cen tak zrychlil ve všech koutech Evropy s výjimkou Švédska, kde došlo k poklesu.

Služby táhnou inflaci, energie jsou až za nimi

Pokud hledáme hlavní příčinu zdražování, statistiky mluví jasně – služby. Ty k celkové inflaci v EU přispěly 1,81 %. Pro srovnání – potraviny alkohol a tabák přidaly 0,57 %, a až na třetím místě jsou energie.

V eurozóně je situace podobná, i když čísla jsou trochu jinde. Služby tam jsou na 1,38 %, ale energie se dostaly na 0,99 %. Ukazuje se tak, že v celé unii hrají prim spíše služby, v zemích se zavedeným eurem tlačí ceny nahoru také dražší elektřina a plyn.

Česko je na třetím místě

To je možná nejpřekvapivější zpráva celého měsíce. Zatímco se všude mluví o zdražování, Česko se s inflací 2,1 % řadí na třetí místo v celé EU. Lépe jsou na tom jen Švédsko s 0,5 % a Dánsko s 1,2 %.

Pro spotřebitele to znamená, že cenové šoky, které sužují jiné země, se jim zatím vyhnou. Oproti březnu sice také došlo ke zvýšení cen (cca půl procenta), ale ve srovnání s Maltou, kde meziměsíčně vzrostly na 3,4 %, není tak výrazné.

Rumunsko, Bulharsko a Chorvatsko na opačném konci

Zatímco lidé u nás si mohou vydechnout, jinde v Evropě je situace mnohem vážnější. Rumunsko hlásí inflaci 9,5 %, Bulharsko 6 % a Chorvatsko 5,4 %. V těchto zemích dopadá zdražování na běžné lidi citelněji.

Zajímavé je, že mezi nejhůře postižené země se neřadí „problémové“ ekonomiky jihu Evropy, ale právě státy východního a jihovýchodního křídla unie. Ukazuje se tak, že inflace nemá jedinou příčinu, a že v každé zemi působí jiné faktory.

Malta v čele zdražování

Podíváme-li se na to, jak se ceny změnily mezi březnem a dubnem, do popředí se dostávají „malé“ ekonomiky. Nejvíce zdražila Malta – o 3,4 %, následuje Kypr s 2,2 % a Lucembursko se 2 %.

Naopak jedinou zemí, kde došlo k poklesu, je Švédsko. Pokles o 0,7 % je v dnešní době spíše výjimkou potvrzující pravidlo. Finsko pak zaznamenalo nulový růst, ceny tedy zůstaly na březnové úrovni. Všechny ostatní členské země hlásí zdražování.

Co si z toho vzít?

Tyto údaje nejsou jen suchými čísly. Každé procento se promítá do toho, kolik se bude platit za nákup, nebo kolik bude stát oběd v restauraci.

A zatímco Češi mohou být zatím v klidu, růst cen v celé unii není dobrou zprávou pro nikoho. Evropská centrální banka bude muset začít přemýšlet, zda držet úrokové sazby vysoko, nebo je začít snižovat. A toto rozhodnutí pak ovlivní hypotéky, půjčky i spoření.

Jedno je jisté – pokud ceny služeb porostou nadále tempem kolem dvou procent, žádné výrazné zlevnění nelze čekat. Naopak, červen a letní měsíce tradičně přinášejí zdražování dovolených, cestování a gastronomie.

A právě tyto položky spadají do kategorie služeb, které aktuálně nejvíce táhnou inflaci nahoru.

[1] Celá zpráva na webu Eurostat zde: https://ec.europa.eu/eurostat/web/products-euro-indicators/w/2-20052026-ap

Růst cen bytů a domů v Česku výrazně zpomaluje. Výjimkou jsou chaty a chalupy

Zatímco ještě loni lidé při nákupu bytů a domů kroutili hlavami nad dvoucifernými nárůsty cen, letošní první čtvrtletí přineslo změnu.

Sice se pořád zdražuje, ale mnohem mírněji. Naopak rekreační nemovitosti zažívají nečekaný obrat – po loňském propadu teď výrazně zdražují.

Zdražování jako předloni

Podle aktuálních dat vzrostly ceny bytů v prvním čtvrtletí o 6 %. Pro srovnání – loni ve stejném období to bylo 18 %. Podobně je to i u rodinných domů – loni o pětinu, letos jen o 3 %.

Průměrný byt se nyní v Česku prodává za 5,3 milionu korun. Oproti loňsku je to o 300 tisíc více. U rodinného domu je průměr 6,9 milionu korun, tedy o 385 tisíc více než loni.

O „zastavení“ zdražování se ale mluvit nedá, jde spíš jen o zpomalení. Zájemci o koupi už nejsou ochotní utrácet takové sumy peněz, a pečlivě zvažují všechny nabídky.

Metr čtvereční zdražil, ale jen někde

Zajímavý je přepočet na metr čtvereční: ten v Česku v průměru zdražil na zhruba 92 tisíc korun. To naznačuje, že kupující sice platí více za stejnou plochu, ale cena už neroste tak rychle jako dříve.

Nejvíce ale překvapila velká města, například v Praze se meziroční ceny téměř nehnuly. Tam průměrný byt stojí okolo 8,6 milionu korun – podobně jako loni.

Jinak je to ale v regionech, kde je bydlení výrazně levnější. V Ústeckém kraji se ceny zvedly o 22 %, v Moravskoslezském o 18 % a v Karlovarském o 17 %. Takže zatímco Praha naráží na svůj strop, levnější kraje mají ještě prostor.

Praha a Liberec zlevnily

U rodinných domů je to ještě pestřejší. Poprvé po dlouhé době se objevily kraje, kde domy meziročně zlevnily. Konkrétně jde o Prahu a Liberecký kraj.

V hlavním městě klesla průměrná cena domu z 20,5 milionu na 19,7 milionu. V Libereckém kraji z 6,1 milionu na 5,8 milionu.

Beze změny zůstaly ceny v Karlovarském kraji (průměrně 4,6 milionu) a v Olomouckém kraji vzrostly jen velmi mírně (4,7 milionu).

To je důležitý signál pro všechny, kteří čekali na zlevnění. Zatímco byty v Praze stagnují, rodinné domy už tu začaly být dostupnější. Zatím jen nepatrně, ale trend je znatelný.

Rekreační nemovitosti: obrat o 22 %

Největší změny jsou u chat a chalup. Loni v prvním čtvrtletí jejich cena meziročně klesla o desetinu, letos vyletěly o 12 %. Průměrná rekreační nemovitost nyní stojí 3,3 milionu korun, zatímco loni to bylo zhruba 2,96 milionu.

Ale tento růst stojí čas. Prodej chaty dnes trvá v průměru o tři týdny déle než minulý rok. Prodejci si tak musí počkat, ale získají vysoké částky.